Crecen consultas sobre gestión patrimonial tras el proyecto de la reforma tributaria

La incertidumbre y agregar un valor al patrimonio son las principales causas de que las citas de los tributaristas hayan aumentado

10 de noviembre de 2022

Buena parte de las discusiones en los últimos tres meses estuvieron asociadas a la reforma tributaria que presentó el Gobierno, especialmente por cuenta de la incertidumbre que se generó sobre su impacto durante el debate. Ahora, aprobada la iniciativa y con claridad sobre qué incluye y qué no, los tributaristas están trabajando a marchas forzadas para responder a las inquietudes de sus clientes sobre las mejores alternativas de gestión y protección patrimonial.

“Las consultas más frecuentes están orientadas a cumplir adecuadamente con la inmensa carga tributaria que enfrentarán los contribuyentes a todo nivel, en un contexto económico de incertidumbre y lograr adaptarse a la nueva realidad económica”, dijo Rodrigo Castillo, socio de Rimón Law.

LOS CONTRASTES

Juan David VelascoSocio de Baker McKenzie

“Las personas con grandes patrimonios tienen la facilidad de moverse a otro país. Cuando se compara a Colombia con otros regímenes para inversionistas y expatriados estamos en clara desventaja”.

Diego MárquezSocio de MQA

“Si todo el patrimonio está en cabeza de una sola persona que está casada, se hace la liquidación y el patrimonio se parte en dos, evitando de esa manera la causación de ese impuesto”.

Juan Guillermo RuízSocio de Posse Herrera Ruíz

“La mayoría de familias con altos patrimonios ya tienen activos en el exterior en sus estructuras, por lo que buscan ajustes para trasladar recursos adicionales a otros países”.

Además, agregó que si bien “todos buscan seguir viviendo, invirtiendo y creciendo en Colombia”, las personas están buscando cómo agregar valor a su patrimonio, lo que pasa también por invertir en una moneda más estable.

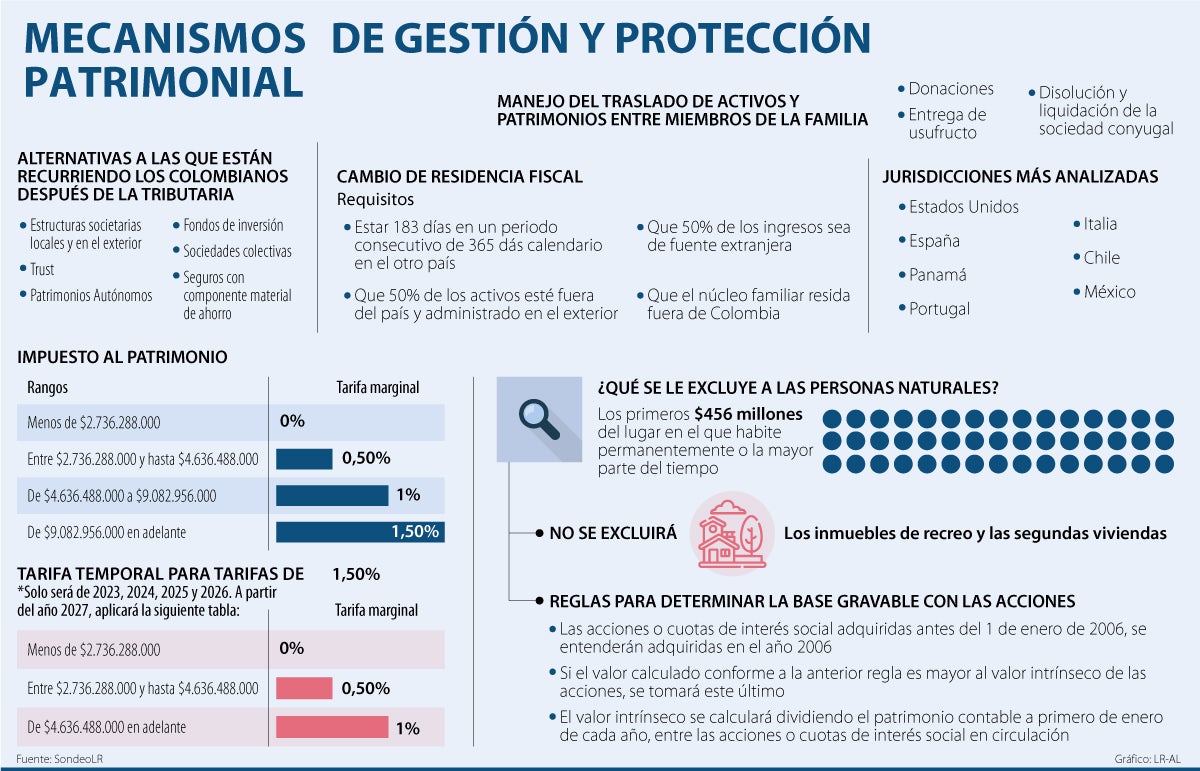

Son varios los mecanismos a los que recurren para esa internacionalización, como la creación o modificación de las estructuras societarias existentes; la constitución de fideicomisos, trust o patrimonios autónomos a través de fiduciarias; o una combinación de varios.

“La mayoría de familias con altos patrimonios ya tienen activos en el exterior a través de esas estructuras”, anotó Juan Guillermo Ruíz, socio de Posse Herrera Ruiz, que señaló también que hay varias consultas orientadas a ajustar esos mecanismos para trasladar recursos a otros países.

Entre los abogados consultados hubo consenso en que vienen aumentando también los requerimientos asociados a los efectos del cambio de residencia fiscal, acompañados de un análisis comparativo de las jurisdicciones más atractivas.

“Las personas con grandes patrimonios tienen la facilidad de moverse a otro país. La reforma ha acelerado, aún más, esta tendencia. Cuando se compara a Colombia con otros regímenes para expatriados e inversionistas en Europa, o inclusive otros países en Latinoamérica, estamos en una clara desventaja: son inexistentes los incentivos tributarios para estas personas de quedarse en el país y mantener sus patrimonios en pesos”, apuntó al respecto Juan David Velasco, socio de Baker McKenzie.

En ese proceso, recordó, además de pertenecer 183 días en un periodo consecutivo de 365 días calendario, a los colombianos se les exige que la mitad de sus activos esté fuera del país y administrada en el exterior; que 50% de los ingresos sea de fuente extranjera; y que el núcleo familiar resida fuera de Colombia.

Entre las jurisdicciones más analizadas, agregaron los consultados, se encuentras Estados Unidos, España, Panamá, Portugal, Italia, Chile y México.

Ahora, es importante aclarar también que, por cuenta de la volatilidad cambiaria, no todas las alternativas de gestión patrimonial que se están demandando pasan por el uso de otra moneda o el envío de recursos al exterior. De hecho, se están utilizando también mecanismos de redistribución del patrimonio familiar para bajar el umbral sobre ese impuesto.

Vale recordar que ese tributo lo pagaran quienes tengan más de $2.736 millones, que recibirán un gravamen de 0,5%, progresivo en rangos que van hasta 1,5%.

Entonces, ¿qué opciones se están usando para ello? Principalmente: donaciones, usufructos y liquidación de las sociedades conyugales.

“La donación implica que una persona le ‘regala’ a otra algo cambio de nada, y con eso baja su patrimonio, logrando inclusive que no pague el impuesto”, explico Diego Márquez, socio de MQA sobre la primera alternativa.

La segunda, en cambio, permite bajar el patrimonio entregando la “nuda propiedad” de un inmueble. En tanto, con la disolución de la sociedad conyugal, “si todo el patrimonio está en cabeza de una sola persona que está casada, se hace la liquidación y el patrimonio se parte en dos, evitando de esa manera la causación de ese impuesto”, anotó el abogado sobre la tercera herramienta.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp