Sebastián Rodríguez Bravo

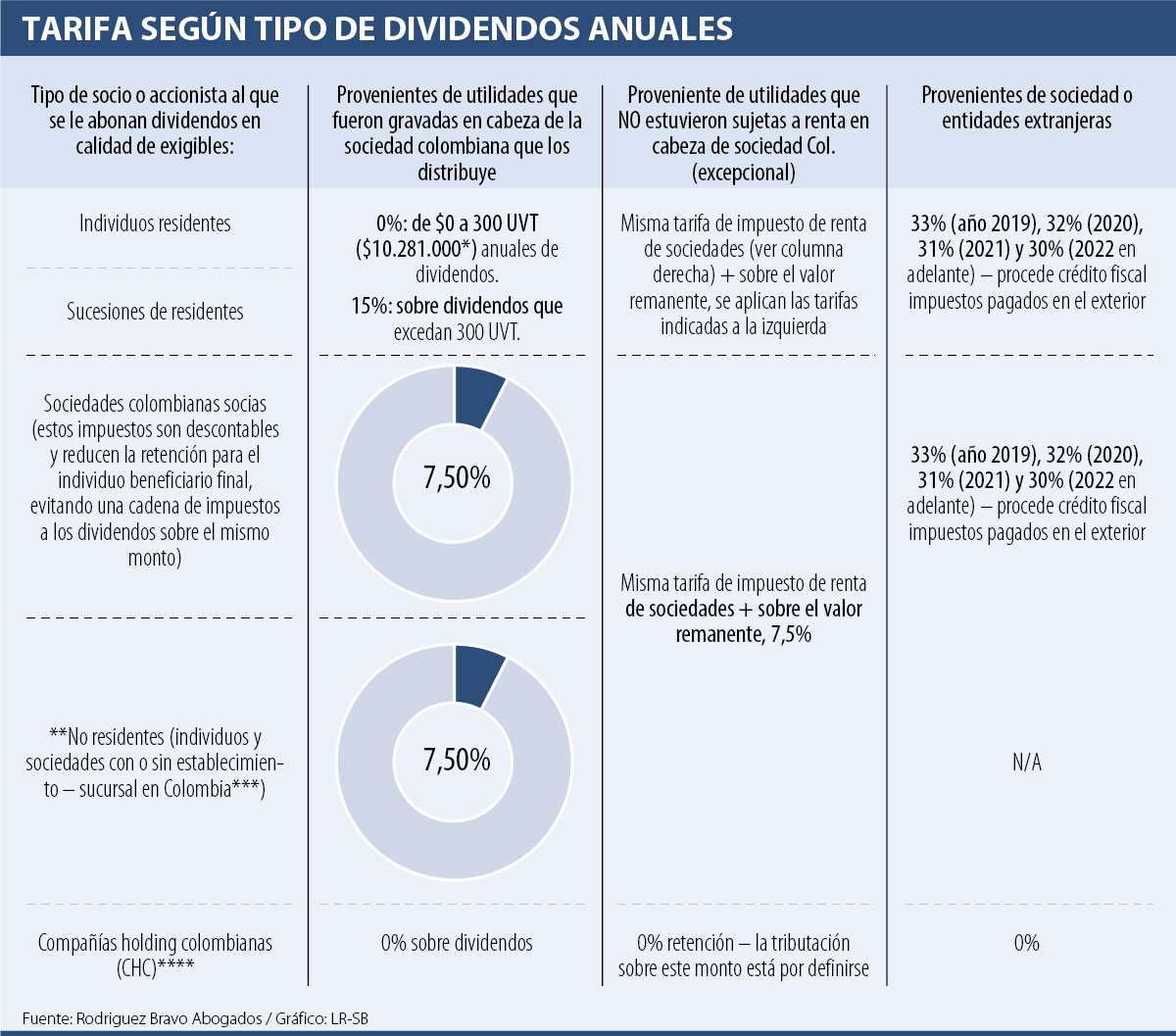

El proyecto de Ley de Financiamiento cuyo texto final pasó a sanción presidencial, incrementará sustancialmente el impuesto a los dividendos. Asimismo, por primera vez la Reforma gravará con impuesto a los dividendos a las sociedades nacionales, que funjan como socias de otras sociedades colombianas. Así, el impuesto sobre los dividendos abonados en calidad de exigibles a favor de socios (dividendos), quedará como se ve en la tabla.

Económicamente el impuesto a los dividendos equivale a gravar doblemente el mismo enriquecimiento o monto. No obstante, jurídicamente esto no genera doble tributación, debido a que la sociedad y sus socios son personas diferentes, por ende, teóricamente la ley puede gravar los dividendos abonados en calidad de exigibles a partir de 2019 (impuesto para el accionista), así provengan de utilidades de años anteriores. Los dividendos sobre acciones preferentes se sujetan a retenciones por rendimientos financieros).

*Con base en UVT 2019. **Usualmente, este impuesto será descontable (tax credit) en el país en donde resida el socio, junto con la porción de utilidades gravadas, hasta concurrencia de la tarifa de renta en dicho país. Por ende, si el impuesto agregado en las economías con grandes capitales es menor (v.g. EE.UU. donde la tarifa general de sociedades es del 21%), los impuestos pagados en Colombia parcialmente no serán recuperables en el exterior, perdiendo competitividad el país e inversión (principal variable del PIB).

***Las utilidades distribuidas por sucursales a sus matrices o vinculas extranjeras, tributarán como dividendos (art. 30 E.T.).

****El régimen CHC es copiado del régimen ETVE (Empresa Tenedora de Valores) español. Los dividendos distribuidos por las sociedades CHC (en la tabla se muestran los recibidos), se someten a un régimen especial.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")

")

")