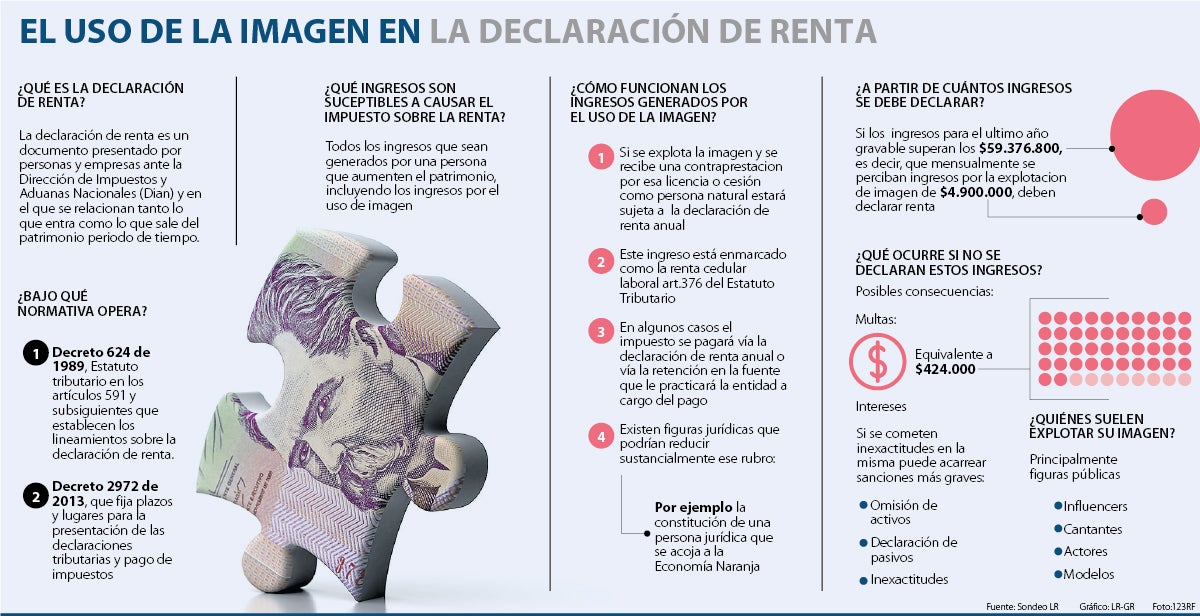

Conozca los ingresos por uso de imagen que deben ser declarados en los impuestos

Esto opera bajo la normativa del decreto 624 de 1989, estatuto tributario en los artículos 591 y el decreto 2971 de 2013

05 de abril de 2024")

Últimamente han sonado muchos casos de evasión de impuestos, y si bien esta práctica no es desconocida, lo que llama la atención y ha puesto este tema en el medio de la discusión en muchos países es que los involucrados han sido personajes reconocidos en diferentes campos como farándula, música o incluso deportes. Entre los casos más sonados se encuentra el de Shakira (hizo acuerdo con la Fiscalía española) y el de Carlo Ancelotti, entrenador del Real Madrid.

El entrenador, por ejemplo, fue acusado de haber defraudado al erario en US$1,15 millones en los ejercicios fiscales de 2014 y 2015. Sin embargo, un punto que también ha causado polémica se trata de que en el escrito de acusación el Ministerio Público subrayó que, para eludir la tributación por derechos de imagen recibidos del Real Madrid como otras marcas, acudió a fideicomisos y sociedades para canalizar el cobro de estos derechos. Se simuló, dicen, la cesión de sus derechos de imagen a entidades sin actividad real, ocultando que era beneficiario directo de estos ingresos y no tener que tributar por las elevadas cantidades de dinero.

Pero cómo es el tema en Colombia. Este tipo de ingresos por uso de la imagen personal pueden provenir de una variedad de fuentes, entre ellas se puede mencionar acuerdos, estrategias de mercado, eventos, contenido digital, proyectos de entretenimiento con el fin de maximizar el potencial en imagen y marca personal sólida, según explicó Zulma Fonseca, coordinadora del programa de contaduría de la Fundación Universitaria San Mateo.

Cabe resaltar que de acuerdo con Rafael Lafont, partner en Holland & Knight, “todos los ingresos que sean generados por una persona son susceptibles a causar el impuesto sobre la renta en la medida en que aumenten el patrimonio de la persona que los cobra, incluyendo los ingresos por el uso de imagen”.

Luis Ángel Montealegre, de LyM Lawyers, al respecto puntualizó que “los ingresos generados por el uso de la imagen pueden estar sujetos a diferentes regulaciones dependiendo del país”. En el caso de Colombia, según el experto, la ley 23 de 1982 otorgó un carácter patrimonial a la explotación económica del derecho de imagen mediante diferentes modalidades contractuales, por cesión o licencia en el marco de la explotación de imagen en personas naturales.

De hecho, “si el ingreso es percibido en el territorio nacional será un ingreso de fuente nacional de conformidad con el artículo 24 del Estatuto Tributario. Dicho ingreso estará sometido a la depuración del impuesto sobre la renta y complementarios, establecida en el artículo 26 del Estatuto Tributario”, agregó Andrés Felipe Velásquez, socio Velásquez Osorio Abogados.

LOS CONTRASTES

Luis Ángel MontealegreLyM Lawyers

“Si la persona que explota su imagen recibe una contraprestacion por esa licencia o cesión como persona natural, estará sujeta a la declaración de renta anual con las especificaciones de ley que se estipulen”.

Andrés Felipe VelásquezSocio Velásquez Osorio Abogados

“Estos ingresos, siempre y cuando sean susceptibles de aumentar el patrimonio neto, harán parte de la base gravable para calcular el impuesto de renta. Ello, por virtud de lo señalado en el artículo 26 del ET”.

En términos de la obligación de declaración de renta, de acuerdo con Velásquez, en general cualquier tipo de ingresos sean o no de imagen, “siempre y cuando sean susceptibles de aumentar el patrimonio neto, harán parte de la base gravable para calcular el impuesto de renta. Ello por virtud de lo señalado en el artículo 26 del ET”.

Ángela Amaya, socia de Amaya propiedad intelectual, puntualizó que el monto de ganancias que es susceptible a renta para el ultimo año gravable son aquellos que superen los $59,3 millones, “es decir que mensualmente perciba ingresos por la explotación de su imagen de $4,9 millones”. Luis Ángel Montealegre añadió que “si la operación por la explotación de su imagen en el año del 2023, corresponde a ese valor tendrá que declarar renta este 2024”. Resaltó también que existen figuras jurídicas que podrían llegar a reducir ese rubro, tales como la constitución de una persona jurídica que se acoja a la economía naranja, entre otras opciones tributarias que otorgan ciertos beneficios sobre esto.

Según lo anterior, si los ingresos generados por el uso de la imagen cumplen con los requisitos para ser declarados y no son incluidos en la declaración de renta, de acuerdo con los expertos, esto puede significar sanciones y graves consecuencias legales. Estas irían desde multas hasta el inicio de acciones legales que dependerán de la gravedad, ya que se podría estar incurriendo en delitos como omisión de activos, declaración de pasivos, inexactitudes, entre otros, según explicó Ángela Amaya.

Antecedentes

De acuerdo con el Ministerio de Justicia , la declaración de renta es el documento en el cual una persona natural registra sus ingresos, gastos y propiedades. Este documento debe ser presentado a la Dirección de Impuestos y Aduanas Nacionales, Dian. Posteriormente, es utilizado por el Estado para calcular si el ciudadano debe pagar impuestos, y de ser así, determinar el monto por el que deberá responder. Esta figura está regida por los Artículos 574, 578, 579-2, 596 y 599 del Estatuto Tributario.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp