Vigencia del RUT es indefinida y ninguna empresa o persona puede pedir renovación

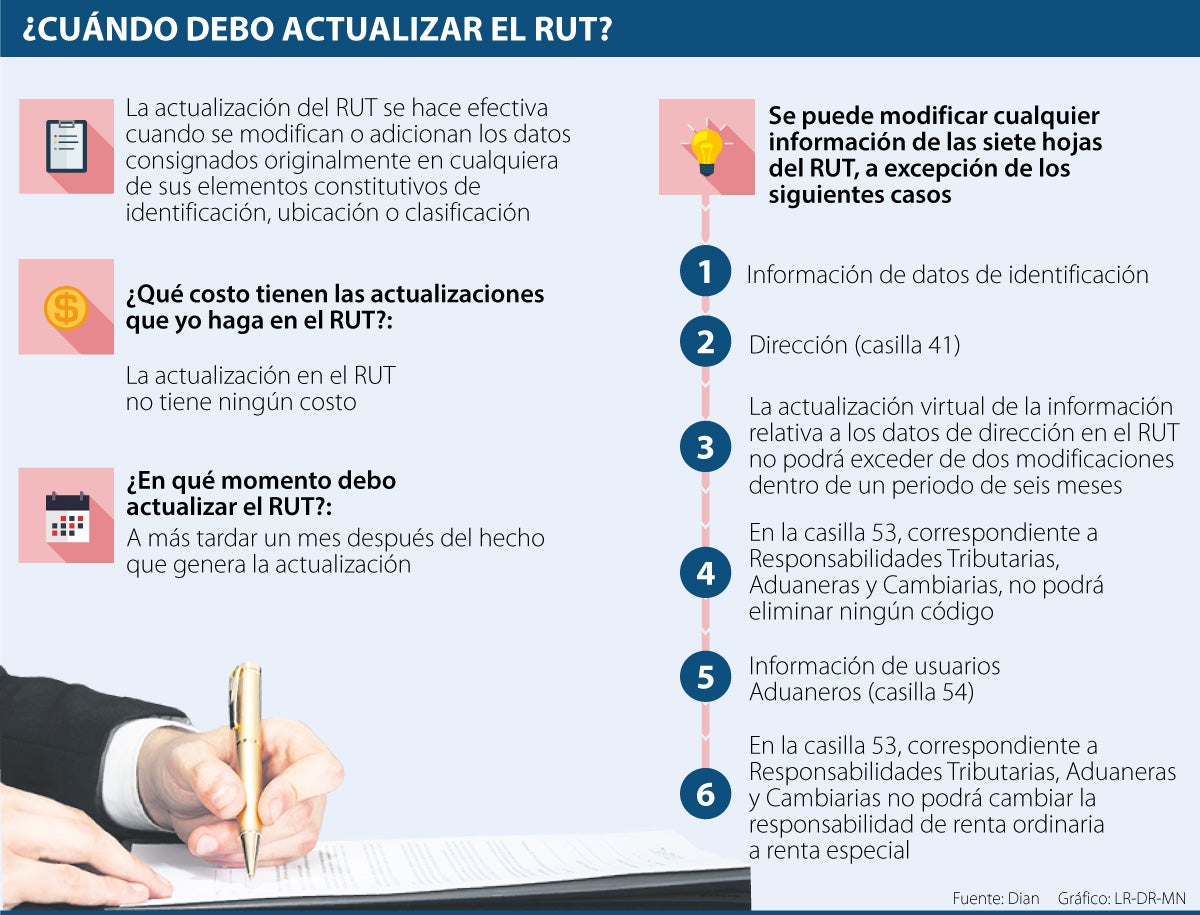

La responsabilidad de actualizar el RUT recae en la persona obligada. Este proceso no implica ningún costo y se hace de manera virtual

12 de enero de 2024")

El Registro Único Tributario, RUT, se presenta como una piedra angular en el sistema tributario del país. Este documento, gestionado por la Dirección de Impuestos y Aduanas Nacionales, Dian, no solo identifica a los contribuyentes, sino que también cumple una función vital en la administración y control de las obligaciones fiscales.

El RUT permite a las autoridades tributarias mantener un registro preciso de los contribuyentes, facilitando la fiscalización y asegurando la equidad en el cumplimiento de las obligaciones tributarias.

La actualización del RUT entra en vigor al modificar o agregar datos originalmente registrados en sus elementos de identificación, ubicación o clasificación. Este proceso, esencial para cumplir con las obligaciones fiscales, no implica ningún costo.

Por otra parte, la inscripción en el RUT podrá ser suspendida si la información presenta errores, está incompleta, es inconsistente o no corresponde a la realidad. Por eso es clave que los contribuyentes revisen sus datos y los actualicen -de ser necesario- para evitar sanciones.

La responsabilidad de actualizar el RUT recae en la persona obligada, quien debe llevar a cabo este proceso a más tardar un mes después de que ocurra el evento que motive la modificación. Este plazo tiene como objetivo asegurar la veracidad y actualización oportuna de la información en el registro, fortaleciendo la transparencia en los procesos tributarios.

En relación con la realización de cambios es posible modificar cualquier información en las siete hojas del RUT utilizando los servicios del portal transaccional de la Dian. Sin embargo, existen algunas excepciones a tener en cuenta:

Para la dirección (casilla 41), la actualización virtual está limitada a dos modificaciones en un periodo de seis meses. Exceder este límite requiere realizar el trámite con una cita previamente agendada.

En la casilla 53, correspondiente a Responsabilidades Tributarias, Aduaneras y Cambiarias, no se puede eliminar códigos conferidos por Resolución de la Dian, como Autorretenedor, Gran Contribuyente, Profesional en la Compra y Venta de Divisas y Agente de Retención en Ventas. Se permite la adición de nuevos códigos.

LOS CONTRASTES

Lorenzo DuqueAbogado Especialista en Impuestos

“Dian emitió un comunicado reseñado con el consecutivo 003 de 2024, por medio de la cual se pronunció sobre la obligación formal que recae sobre cada uno de los contribuyentes en el deber de actualizar el Rut”.

En la casilla 53, no es posible cambiar la responsabilidad de renta ordinaria a renta especial hasta que se realice y acepte la solicitud de calificación, readmisión o actualización. Este cambio será realizado “de oficio” por parte de la Dian.

El mantenimiento actualizado del RUT no solo es una obligación legal, sino también una práctica que favorece la eficiencia y transparencia en el sistema tributario colombiano, que es clave para sus finanzas.

Estas medidas cobran relevancia porque tal como lo explicó Lorenzo Duque, abogado Especialista en Impuestos, “la Dian se refirió al hallazgo encontrado dentro de sus bases de datos, en la cuales cerca de 28.000 contribuyentes que se encuentran dentro del Régimen Simple de Tributación (RST), que no han cumplido con los requisitos para permanecer en dicho Régimen por haber superado las 100.000 UVT de ingresos brutos en el año 2023. Señala la Administración que los contribuyentes deberán realizar la actualización del RUT modificando la responsabilidad 47 que representa el RST”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp