Cuándo le pueden embargar una cuenta bancaria y cuál es el monto máximo permitido

La Superintendencia Financiera es la encargada de fijar anualmente el monto máximo para el caso de las cuentas de ahorros

13 de marzo de 2023")

El embargo es una medida cautelar que recae sobre los bienes de un deudor que no ha cumplido con alguna obligación o que le adeuda algo a un acreedor. En consecuencia, los usuarios de entidades financieras que tienen una cuenta bancaria de ahorros o corriente pueden ser embargados por deudas u obligaciones no cumplidas.

Se utiliza para garantizar el pago de la obligación dentro de los procesos civiles ejecutivos, es una medida temporal y de carácter preventivo, y tiene como fin afectar o congelar las sumas de dinero existentes en las cuentas bancarias del deudor.

Las únicas autoridades que están autorizadas por ley a ordenar un embargo de una cuenta son los jueces laborales, civiles, o de familia, según el tipo de obligación que se esté tratando; también la Dian; las autoridades de tránsito; y las gobernaciones y municipios por deudas de impuestos, como el de vehículos, el predial, de industria y comercio, entre otros.

Embargo de cuentas bancarias

Hay una diferencia en las órdenes de embargo para cuentas de ahorros y cuentas corrientes. El embargo de las cuentas de ahorro está sujeto a un límite que la ley considera inembargable y que fija anualmente la Superintendencia Financiera.

El monto mínimo inembargable designado por la SuperFinanciera empieza a regir desde el primero de octubre del año en curso hasta el 30 de septiembre del siguiente año, según lo reglamentado por el decreto 564 de 2016.

Para este año, el monto inembargable de las cuentas de ahorro es de $44,6 millones ($44,614,977), según la carta circular 58 de 2022 expedida por la Superintendencia Financiera. Aumentó 11,5% frente al monto máximo de 2022, de $39,9 millones ($39.977.578).

Esto quiere decir, que si en su cuenta de ahorros tiene menos de $44 millones, no podrá ser embargada, pero si tiene $70 millones, solo le podrían embargar $25,3 millones ($25.385.023), teniendo en cuenta el monto excluido.

Sin embargo, hay una excepción a ese mínimo embargable. Si la deuda es por una obligación alimentaria, ya sea para los hijos menores de edad o que estén estudiando y que sean menores de 25 años, este monto mínimo no se puede aplicar y se podrá embargar cualquier saldo en la cuenta de ahorros.

Así lo señala el numeral 2 del artículo 594 del código general del proceso. "Los depósitos de ahorro constituidos en los establecimientos de crédito, en el monto señalado por la autoridad competente, salvo para el pago de créditos alimentarios", dice la norma.

Este límite de inembargabilidad tampoco aplica para las cuentas de ahorros de las personas jurídicas ni para las cuentas corrientes, ya sea de una empresa o de una persona natural.

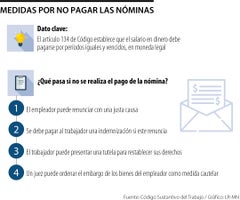

Embargo del salario

De acuerdo con el Código Sustantivo del Trabajo, el salario mínimo legal vigente es inembargable. Solo se puede embargar a las personas que ganen más del mínimo y solo hasta una quinta parte de dicho sueldo.

Esto quiere decir que si usted gana $3 millones mensuales, su sueldo estaría $1,84 millones arriba del salario mínimo fijado para este año de $1,16 millones, por lo que el monto embargable es de $368.000.

"La excepción a la regla expuesta consiste en que todo tipo de salario, incluyendo el salario mínimo, podrá ser embargado hasta en 50% cuando el acreedor que solicita el embargo es una cooperativa legalmente autorizada o cuando se solicita por concepto de obligaciones alimentarias adeudadas", explica la abogada Liz Pauline Ballén Cañón, miembro investigador del Semillero Civil Bienes de la Universidad de La Sabana .

Agrega que en el caso del salario, el empleador retendrá el monto embargado correspondiente y, en vez de pagárselo al trabajador -quien es el deudor-, lo consignará en la cuenta bancaria del juzgado que está llevando el proceso.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp