Estas son las penas por no declarar activos en paraísos fiscales alrededor del mundo

La apertura de sociedades offshore no es ilegal en Colombia, pero la no declaración de activos puede acarrear hasta 162 meses de prisión

05 de octubre de 2021")

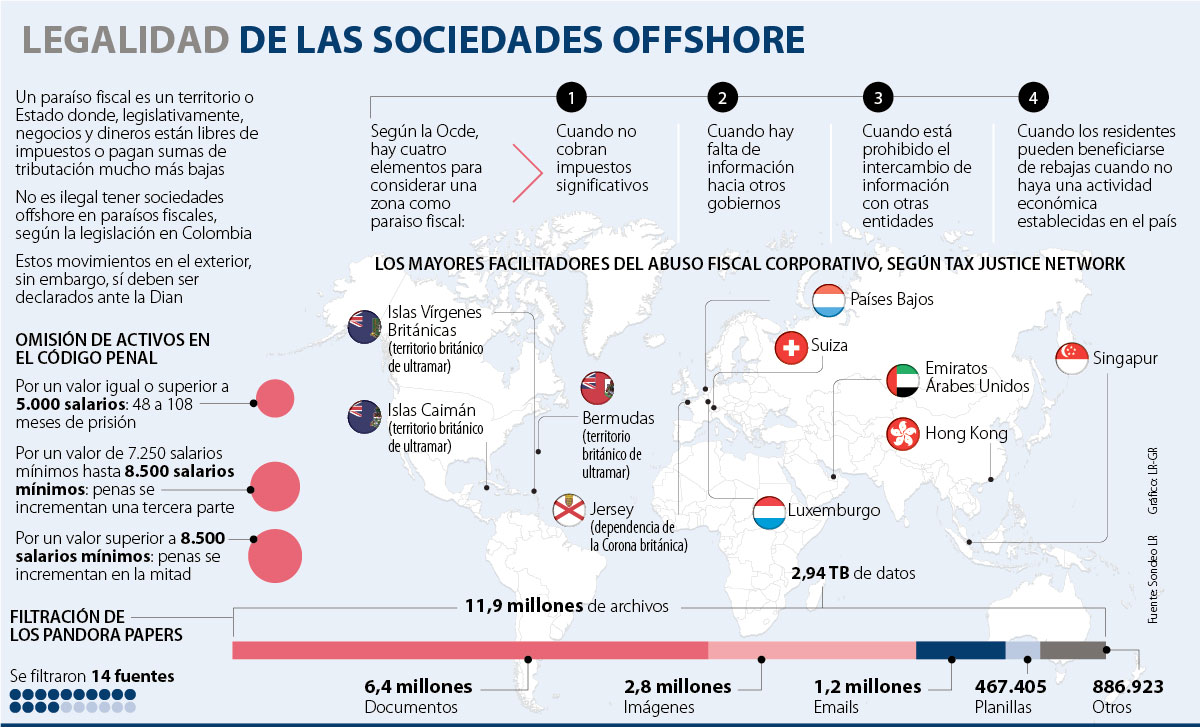

El pasado 3 de octubre, el país fue sacudido con la revelación de varios nombres de la esfera política y empresarial que están relacionados con sociedades offshore en paraísos fiscales alrededor del mundo. Conocida como la investigación “Pandora Papers”, un grupo de 600 periodistas a nivel internacional revisó 11,9 millones de archivos relacionados con el tema y la información resultante del trabajo investigativo se publicó en varios medios a nivel mundial.

Los expresidentes César Gaviria y Andrés Pastrana figuran en la lista de 35 jefes y exjefes de Estado latinoamericanos que mueven activos en países con tasas de tributación más bajas. Sin embargo, es necesario aclarar que la constitución de una empresa offshore no es, en sí mismo, un atentado a la legalidad en Colombia.

Por eso, Asuntos Legales le explica los puntos claves a tener en cuenta cuando se habla de paraísos fiscales y de este tipo de sociedades, además de las penas que se puede enfrentar por no declarar los activos en este tipo de jurisdicciones.

Según Catalina Hoyos, socia fundadora de Goh, un paraíso fiscal es un término coloquial para referirse a una jurisdicción con tasas más bajas de tributación, si se compara con las ofrecidas por otros países. Son zonas en las que, adicionalmente, se mantiene reserva de la información y no se intercambian datos con otras administraciones tributarias. “El problema no es tener una cuenta o sociedad por fuera del país, el verdadero problema es tenerlas y no declararlas como corresponde”, explicó la abogada.

Sociedades offshore

“Una sociedad offshore es constituida en un determinado país y no desarrolla actividades en dicha jurisdicción. Se les llama offshore porque significa ‘costa afuera‘”, explicó Juan Pablo Godoy, socio fundador de Goh, sobre este tipo de sociedades. Estas composiciones, que son llevadas a cabo por algunos de los nombres en Pandora Papers, no constituyen ningún delito.

“Cualquier persona puede abrir este tipo de sociedad, una persona natural o jurídica, y no hay requerimientos mayores”, aseguró el abogado, que agregó el requisito más importante es no desarrollar actividades económicas en el país donde se hace la apertura de la sociedad.

Carol Caita, socia de Paniagua & Tovar, aseguró que las sociedades offshore tienen unos fines específicos. “Entre las ventajas se encuentra la posibilidad de hacer inversiones en el exterior, reduciendo el riesgo cambiario; también se busca efectuar un ahorro en una divisa diferente al peso y acceder a visas de inversionista. La principal motivación es operar en estados donde la constitución de compañías sea más flexible y menos onerosa”, afirmó.

Godoy añadió que, inclusive, diversas compañías en Colombia manejan este tipo de sociedades. “No es de sorprender que compañías como Ecopetrol tengan una estructura offshore; la empresa no está obligada a adoptar la estructura de la cual se derive el mayor impuesto, sino que busca jurisdicciones que tengan el régimen holding para tener mayor control de sus inversiones. No es el instrumento, sino la forma como se utiliza. El problema es cuando no se declara”.

Por esta razón, la revelación de Pandora Papers no debe levantar mayores sorpresas, al menos por ahora, pues tener sociedades y cuentas en paraísos fiscales es completamente legal, mientras se declaren estos movimientos en el país de origen. “Quiero ser enfática en manifestar que no todos los que constituye una empresa fuera de Colombia pretenden evadir o eludir impuestos”, dijo Caita.

Declaración de activos

Habiendo establecido que tener sociedades offshore no es un delito, es menester destacar que la no declaración de activos sí lo es. Según Hoyos, “la expresión paraíso fiscal no debe ser satanizada porque la persona debe declarar en su jurisdicción, que es totalmente transparente. Mientras los movimientos están declarados, las personas están cumpliendo con los términos de la legalidad”.

No obstante, cuando esta norma no se cumple y la persona no declara los activos en su país de origen enfrentará sanciones tanto penales como administrativas. “Hay consecuencias al no hacerlo en manera tributaria, pues la administración podría recalcular impuestos y establecer sanciones severas y patrimoniales por activos omitidos. También hay sanciones penales”, dijo Hoyos.

En ese sentido, el Código Penal establece penas por omisión de activos hasta de 162 meses. Según el artículo 434A de la norma, la no declaración de activos con una cuantía igual o superior a 5.000 salarios mínimos legales mensuales vigentes devendrá en prisión de 48 a 108 meses.

Asimismo, “si el valor fiscal de los activos omitidos es superior a 7.250 salarios mínimos, pero inferior a 8.500 salarios mínimos, las penas previstas se incrementarán una tercera parte”. En los casos en que la cuantía sea superior a 8.500 salarios mínimos, las penas se incrementan en la mitad, es decir, hasta 162 meses.

LOS CONTRASTES

Catalina Hoyos Socia fundadora de GOH

“De todos esos activos que fueron revelados por esta red de periodistas, debe revisarse si están o no en las declaraciones de renta y en sus declaraciones de activos en el exterior”.

Rodrigo CastilloSocio de Rimon Law

“Todavía debe preguntarse por el origen de la información y la legitimidad de Pandora Papers, pues hay un tema de fondo sobre la obtención de los datos”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp