Las lecciones de M&A que deja la OPA que está desarrollando Elon Musk por Twitter

La red social demandó ayer al millonario para forzar el cierre de la compra y explicó que busca hacer cumplir el acuerdo de compra

13 de julio de 2022

Las firmas de abogados que librarán la batalla entre Elon Musk y Twitter en Delaware

Aunque está por empezar, desde ya se anticipa que la batalla entre Elon Musk y Twitter será uno de los pleitos corporativos que quedará en los libros. Las dos partes tienen equipos legales que facturan en millones de dólares y, a la espera del desenlace de la demanda que puso ayer la red social para hacer cumplir el acuerdo de compra, son varias las lecciones que deja esta transacción para quienes se dedican a las fusiones y adquisiciones (M&A).

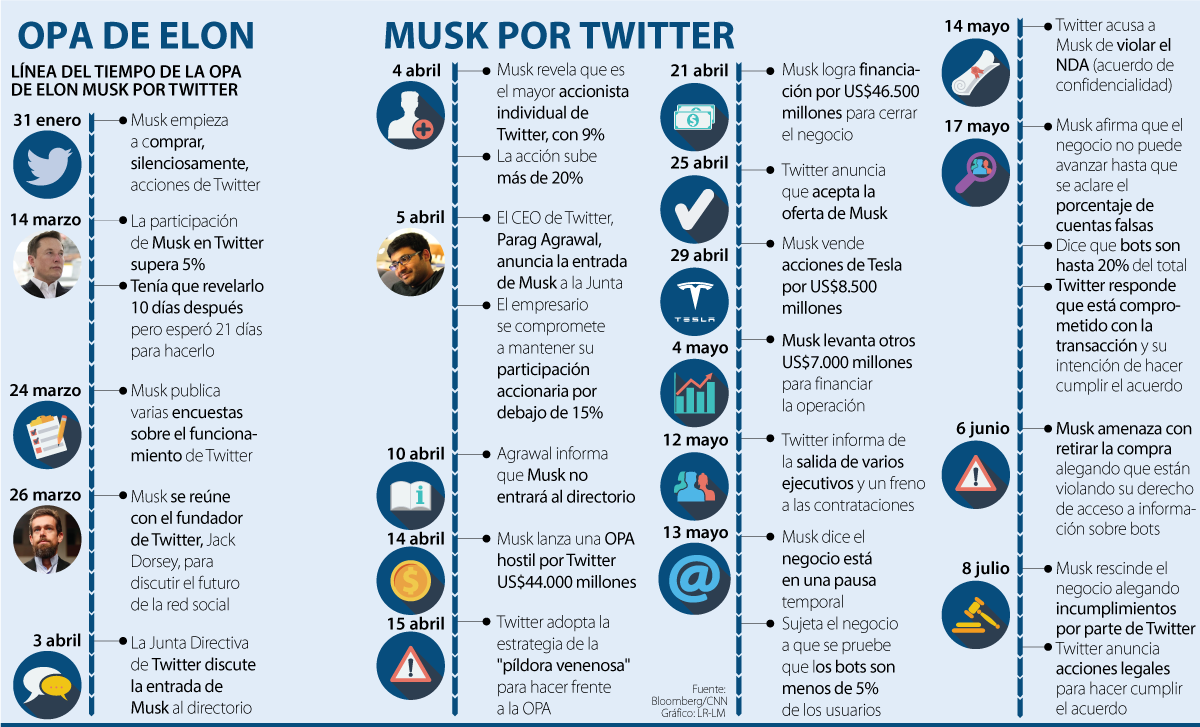

Hace tres meses, el multimillonario lanzó una Oferta Pública de Adquisición (OPA) hostil por la red social con una valoración de US$44.000 millones. Desde entonces han sido ires y venires. Inicialmente la compañía, listada en bolsa, optó por el mecanismo de defensa denominado “píldora envenenada”, para luego aceptar la oferta. En mayo, Musk suspendió el acuerdo y lo supeditó a que se demostrara que el número de cuentas falsas no supera 5%. Finalmente, tras más de un meses de discusiones sobre los bots, el pasado 8 de julio anunció que la transacción no va más alegando incumplimientos, a lo que Twitter respondió ayer con una demanda ante la Corte de Delaware para obligar la compra.

La primera lección que deja el caso, aunque podría parecer obvio, es que hay que saber lo que se está comprando, o lo que en derecho se llama hacer una debida diligencia exhaustiva.

Según explicó Diego Márquez, experto en derecho corporativo, el proceso puede ser más complejo cuando se trata de ofertas hostiles, sin embargo, esto es vital para fijar las indemnidades y qué procede.

“Uno podría pensar que es un error del equipo legal de Musk haber aceptado tener que cerrar el negocio sin condicionar la transacción a haber completado satisfactoriamente la debida diligencia”, anotó Andrés Crump, socio de M&A de Baker McKenzie.

Otra lección tiene que ver con las cláusulas de terminación de los contratos y ahí depende del lado en el que cada uno esté. Lo ideal para el comprador es tener varias salidas disponibles frente a un contrato vinculante. En cambio, el vendedor debe procurar que tales alternativas estén muy acotadas, o idealmente que no las haya.

De lo anterior se deriva un escenario de terminación de los contratos que suele estar delimitado por las cláusulas. “Una salida válida puede ser aceptar el pago de una cláusula penal estimatoria (o de manera similar un “break-up fee”, como en este caso), pero, obviamente, hay que estar dispuesto a ello. Por eso mismo, la cláusula realmente debe ser disuasiva y su aplicación muy clara”, señaló Sergio Michelsen, socio de M&A de Brigard Urrutia.

Algunas veces, agregó, las partes optan por esa salida no para terminar el contrato, sino buscando una renegociación para mejorar los términos, por lo que habrá que ver si es el caso de Musk.

Una cláusula le permite al millonario romper el negocio con una penalidad de US$1.000 millones, siempre que sea por razones financieras o regulatorias. Eso, justamente, se determinará en el estrado de Delaware, pues no es claro que el incumplimiento que alega se enmarque en esas causales.

“Lo más posible es que lleguen a un acuerdo de break-up fee que le cueste a Musk entre US$5.000 millones y US$8.000 millones”, dijo el analista de Bloomberg Intelligence Matthew Schettenhelm, que tasó en 60% la probabilidad de Twitter de lograr una victoria judicial que obligue a Musk a comprar. Esa, justamente, es la pretensión de la demanda radicada por la red social ayer.

LOS CONTRASTES

Andrés Crump Socio de Baker McKenzie

“Se podría pensar que es un error del equipo legal de Musk aceptar tener que cerrar el negocio sin condicionar la transacción a haber completado la debida diligencia”.

Sergio Michelsen Socio de Brigard Urrutia

“El “Efecto Material Adverso” como mecanismo de salida frente a un contrato vinculante es muy restringido pues precisamente debe ser material, sustancial”.

Un eje de la discusión es la cantidad de cuentas falsas que tiene la plataforma pues, según ha planteado el millonario, que sea superior a 5% afecta la capacidad de monetizar la publicidad y, por ende, el desempeño financiero de la compañía. Sus abogados, de hecho, citaron la supuesta imposibilidad de verificar esos datos como un “Efecto Material Adverso” para rescindir el acuerdo, y agregaron la salida de algunos ejecutivos de de la compañía como una alteración al funcionamiento normal.

Sin embargo, Twitter insiste en la demanda de ayer en que el “Efecto Material Adverso” no ha tenido lugar y que se reservó el derecho de contratar y despedir trabajadores sin consultarle al comprador.

“Con base en los fallos más recientes de la Corte de Delaware, el “Efecto Material Adverso” como mecanismo de salida o terminación válida frente a un contrato vinculante es muy restringido pues precisamente debe ser material, sustancial. En este caso, la causa invocada (cuentas falsas) no parecería, a simple vista, suficientemente material”, anotó Michelsen.

La definición de las cláusulas de “Efecto Material Adverso”, que en términos generales se entiende como un cambio significativo que afecte los fundamentales del negocio, resulta en muchas ocasionas vaga, ambigua o difusa. Estos cambios pueden ser, por ejemplo, macroeconómicos o en las circunstancias del mercado. Por eso, otra lección que deja este pleito es la importancia de redactar de manera clara este tipo de cláusulas.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp