¿Qué pasa si renunció y tiene un préstamo con la empresa que no cubre su liquidación?

Usted podría ser reportado ante las centrales de riesgo, pero deberán informarle 20 días antes y en ese tiempo podrá ponerse al día

18 de julio de 2025")

¿Tiene algún préstamo por nómina y ha pensado en renunciar? Acá le contamos algunos aspectos para tener en cuenta. Lo primero es que cuando usted firma el crédito que se descuenta mes a mes del salario, la empresa es algo así como su canal de pago, pero si usted se va antes que termine su contrato este panorama cambia.

Uno de los créditos que es más conocido es el crédito de libranza, el se adquiere un dinero para utilizarlo en lo que usted desee, pero con un compromiso de pago mensual que de igual manera implica pagarlo en un determinado tiempo.

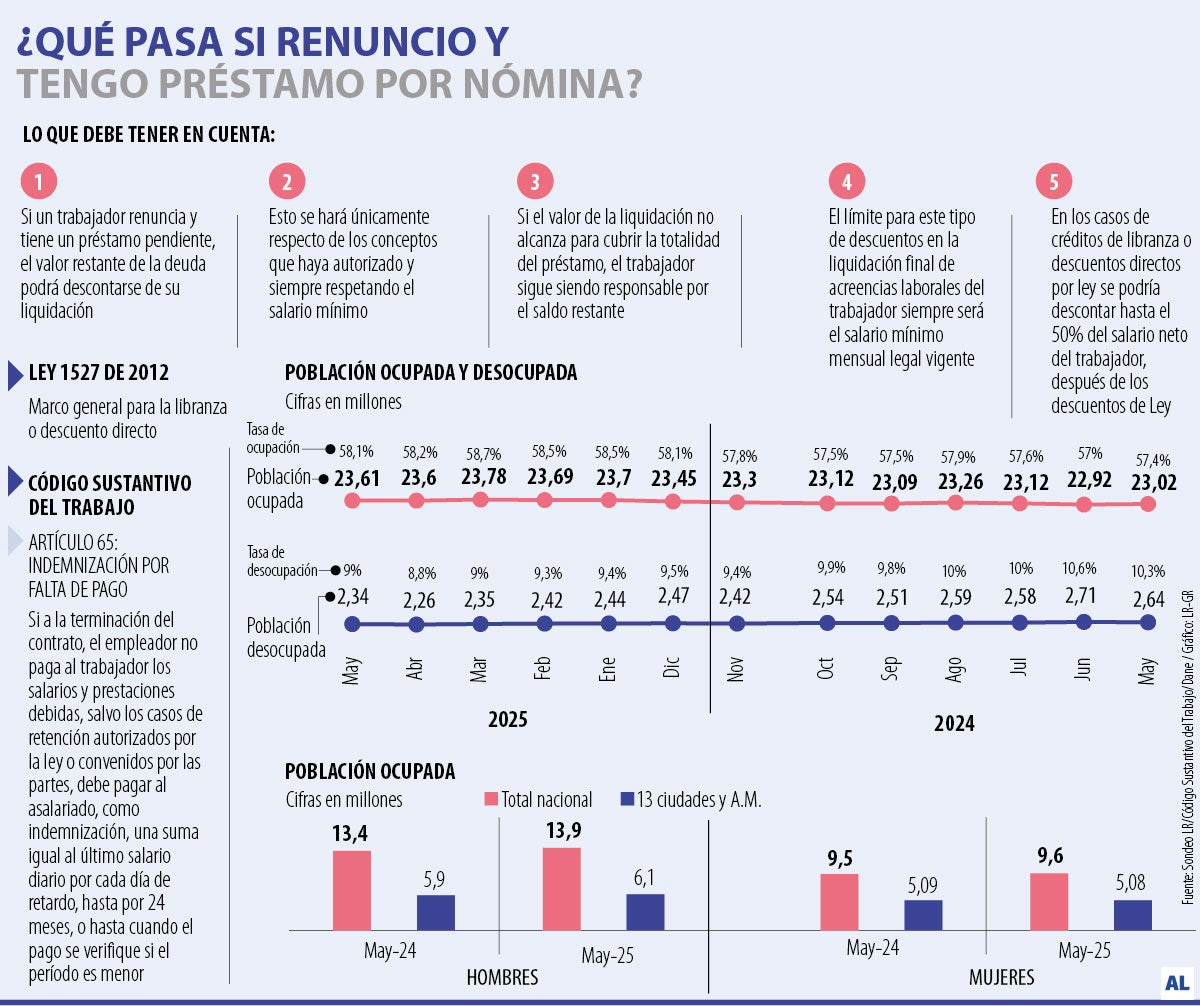

Felipe Quintero García, abogado laborista y socio de Quintero y Quintero Asesores, señaló que si un trabajador renuncia y este tiene un préstamo pendiente, además de haber otorgado la autorización para descuentos, el valor restante de la deuda podrá descontarse de su liquidación “únicamente respecto de los conceptos que haya autorizado y siempre respetando el salario mínimo”.

Mientras que si el valor de la liquidación no alcanza para cubrir la totalidad del préstamo, el trabajador seguirá siendo el responsable por el saldo restante, bien sea, frente a la entidad financiera, cooperativa, fondo de empleados, o incluso frente al exempleador.

Por su parte, Juan Manuel Insuasty Garzón, abogado de Scola Abogados, explicó que no hay diferencias en caso que el empleado sea despedido.

LOS CONTRASTES

Felipe Quintero GarcíaSocio de Quintero y Quintero Asesores

“La finalización del contrato no extingue la obligación del extrabajador de pagar el préstamo. El acreedor podrá exigir el pago del saldo, negociar un nuevo plan o iniciar las acciones legales correspondientes”.

Juan Manuel Insuasty GarzónAbogado de Scola Abogados

“Las entidades que realizan estos préstamos deben informar con 20 días de antelación del posible reporte a centrales de riesgos, periodo en el cual los deudores pueden normalizar su situación”.

“La aplicación de los descuentos deberá seguir las instrucciones de la autorización que el trabajador suscribió al momento de solicitar el crédito”, indicó Insuasty.

A lo que se sumó Alejandro Toro, socio de Izquierdo Saavedra Abogados, quien detalló que si a usted lo despiden y hay lugar a indemnización, “la compensación aplicaría también sobre ese valor de la indemnización”. Agregó que de lo contrario las condiciones de crédito serán las pactadas entre la empresa y el trabajador al momento de realizarse el préstamo, “o en subsidio las consignadas en las leyes que regulan el contrato de mutuo”.

En cuanto a ser reportado en centrales de riesgo, Insuasty señaló que las entidades deben informar con 20 días de antelación del posible reporte, periodo en el cual los deudores pueden normalizar su situación o definitivamente recibir el reporte negativo.

Andrés Romero, asociado de Godoy Córdoba, explicó que cualquier descuento que se le haga al trabajador donde se obvien algunas autorizaciones y límites legales, sería considerado como descuento ilegal, por lo que estaría violando los derechos de los trabajadores.

"La consecuencia clara frente a dicha acción es la reclamación judicial hacia el empleador con el riesgo de una condena económica, la cual no solamente podrá ser la restitución del dinero descontado de manera errada, sino también la orden de pagar la indemnización por falta de pago", señaló Romero.

Cabe aclarar que algunos bancos permiten que usted solicite su crédito si su cuenta de nómina está en el mismo banco.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp