Conozca las sanciones por no presentar declaración de renta, hacerlo tarde o con errores

Las sanciones son de carácter económico y pueden llegar a representar multas alrededor del 20% de los ingresos en caso de no presentar el documento

10 de mayo de 2022

En Colombia, para 2022, la ciudadanía tendrá un plazo de dos meses para presentar su declaración de renta. Entre los meses de agosto y octubre, las empresas, personas jurídicas y personas naturales, deben estar al día con sus impuestos. El calendario que estableció la Dirección de Impuestos y Aduanas Nacionales (Dian), inició a correr desde que se dio inició al año en curso y que ya tuvo en cuenta las dos primeras cuotas de la renta a grandes contribuyentes.

Según informó la Dian, los plazos para declarar renta dependerán de los últimos números del NIT en el caso de las empresas o las personas jurídicas, y en el caso de las personas naturales, este último número será correspondiente al número de cédula.

Los vencimientos estipulados por esta dirección inician el 9 de agosto con los NIT terminados con 01 y 02 y acaban el 19 de octubre con los NIT finalizados con 99 y 00.

Teniendo en cuenta este panorama, existen diferentes sanciones en caso de incumplir los plazos estipulados, presentar la declaración con errores o no presentarla.

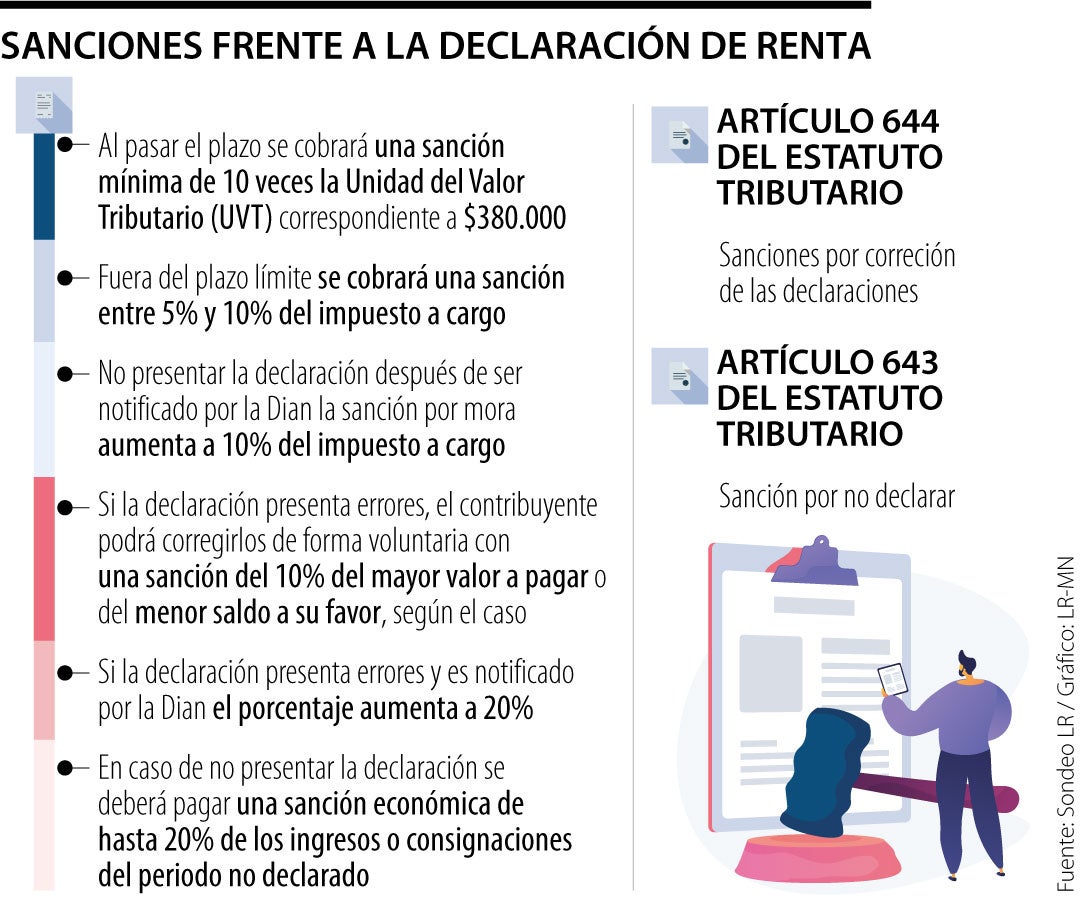

En el primer escenario, al pasar el plazo, se presenta una sanción mínima de 10 veces la Unidad del Valor Tributario (UVT), lo que corresponde a $380.000, actualmente. A su vez, si una persona realizó su declaración más allá del plazo establecido, es merecedor de una sanción de extemporaneidad, la cual oscila entre 5% y 10% del impuesto a cargo y se cobraría por fracción o por mes.

Cabe resaltar que en diferentes ocasiones, la Dian realiza llamadas a quienes no han presentado su declaración, lo cual también acarrea un aumento en la sanción por mora y esta estará por encima del 10% del impuesto mencionado anteriormente.

Frente al segundo punto, en caso de presentar errores, las personas podrán realizar las correcciones de manera voluntaria, antes de ser notificado por la entidad, lo cual le generará una sanción del 10% "del mayor valor a pagar o del menor saldo a su favor, según el caso", según el estatuto tributario en su artículo 644. Así mismo, esta ley establece el mismo renglón pero del 20% para quienes realicen las correcciones después de ser notificados por la Dian. En otros aspectos, si el contribuyente no realiza las correcciones pertinentes, ni antes ni después de la notificación de la Dian, esta será quien realice las correcciones, lo cual podría representar un gasto mayor.

Entretanto, en caso de no presentar la declaración de renta, el contribuyente deberá pagar una sanción económica de hasta 20% de los ingresos o consignaciones del periodo no declarado, según el artículo 643 del estatuto tributario.

Según Pablo Mendoza, socio y fundador de la firma Liminal Law, señaló que dependiendo de la conducta sancionable, se pueden aplicar distintas sanciones.

"Si una persona presenta la declaración tarde, liquida la sanción de extemporaneidad, que se calcula por cada mes de retardo, con base en el valor del impuesto se paga un porcentaje", anotó.

Y añadió: "si la personas presentó la declaración pero la corrige después, la sanción es por corrección, siendo una acción voluntaria".

Las sanciones son voluntarias en los casos en los cuales el contribuyente, tiene conocimiento de estar presentando tarde la declaración, y, a su vez, voluntariamente corrige los errores en el documento.

"Pueden existir otras sanciones, en las cuales es la Dian quien se da cuenta que la persona cometió una imprecisión en su declaración. En esos casos aplica la sanción de inexactitud que es más gravosa, que puede alcanzar hasta el 200% de la diferencia entre lo que pagó y dejó de pagar", sostuvo Mendoza.

Frente a esto, los colombianos que deban presentar declaración de renta están obligados a cumplir con la norma tributaria antes de ser objeto de las sanciones mencionadas con anterioridad.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp