Sector de inmuebles está entre los más afectados tras la tributaria, según PPU

La firma de abogados habló sobre las nuevas normas antiabuso de la ley

31 de enero de 2019

En el marco del evento Abc Ley de Financiamiento: Desafíos y oportunidades, organizado por la firma Philippi Prietocarrizosa Ferrero DU & Uría (PPU), llevado a cabo en el Hotel Hilton en Bogotá, los socios de la firma presentaron los puntos clave para entender las nuevas normas antiabuso que llegaron con la Ley de Financiamiento.

A un mes de su promulgación, los efectos de la tributaria comienzan a sentirse en el mercado; uno de los sectores que recibió más cambios fue el de enajenación de inmuebles.

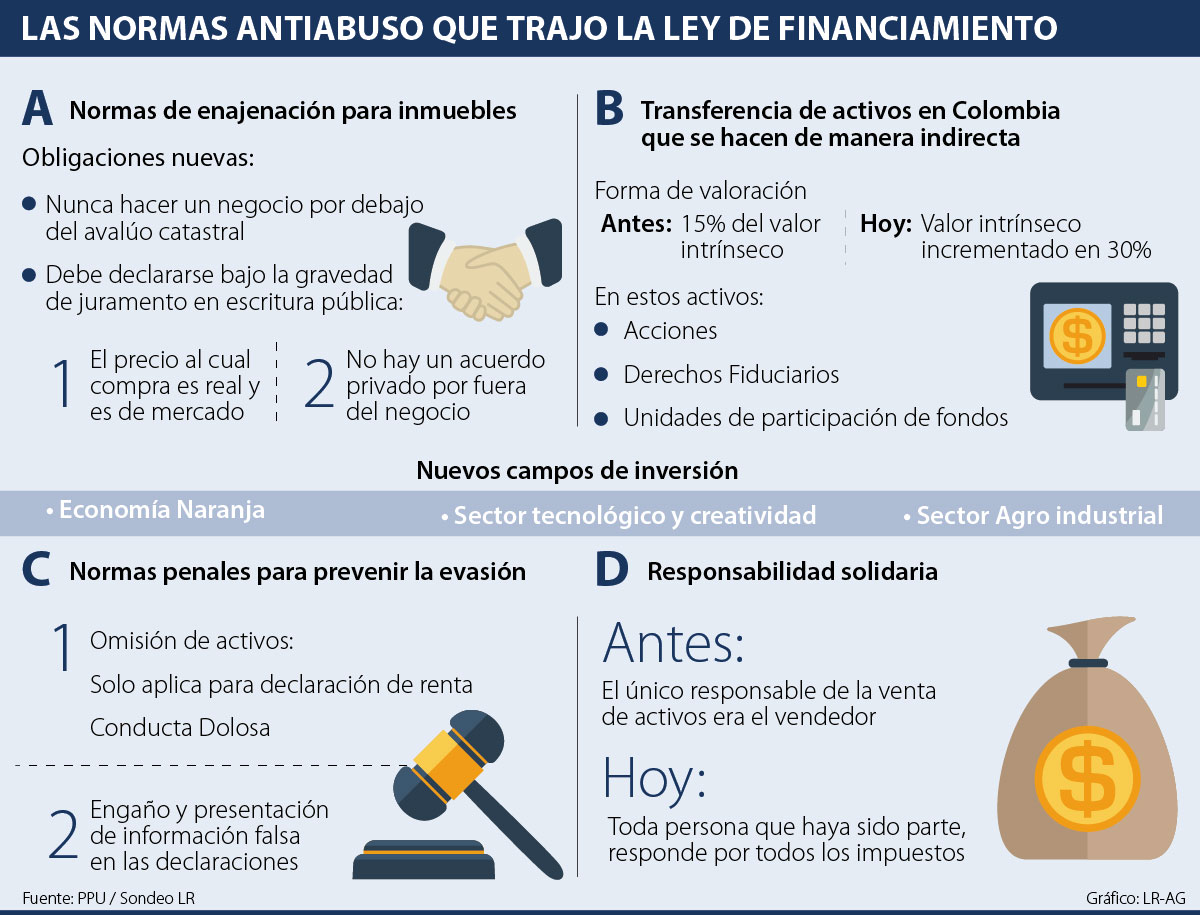

La norma estipuló que el precio de una venta, permuta o cualquier tipo de enajenación en un inmueble no puede ser inferior a 85% del avalúo comercial.

También reglamentó que los compradores deben hacer una anotación en las escrituras públicas donde declaren que no estipularon ningún tipo de negocio por fuera de la transacción.

Las sanciones que impuso el texto también generaron inquietudes en el mercado. Según la Ley 1943, cuando la Dian detecte que se incumplieron estas obligaciones, todos los partícipes de la transacción deberán pagar una sanción equivalente a cuatro veces el impuesto sobre la venta o ganancia ocasional.

Para Carolina Rozo, socia del área tributaria de PPU, esta clase de medidas son “extremas y completamente formalistas”. La abogada cuestionó la capacidad de la Dian para llevar a cabo un control fiscal en este tipo de negocios. “¿Tiene la capacidad de fiscalizar todas las ventas de inmuebles en Colombia?” se preguntó Rozo.

La norma también contempla la incorporación de una serie de medidas que evitan la defraudación fiscal en distintos campos.

Frente a las transferencias de activos que se hacen indirectamente en Colombia, la norma contempla un cambio en la forma de valoración de activos como acciones, derechos fiduciarios y unidades de participación en fondos privados. El contribuyente deberá declararlos con base en el valor intrínseco de las acciones incrementado en 30%; deberá demostrar su avalúo con base en un criterio técnico ante las autoridades tributarias.

Esta medida también se extiende a la enajenación de acciones por parte de entidades extranjeras. El texto les impone a los vendedores extranjeros declarar renta en Colombia, mientras que el adquirente de las acciones deberá hacer retención en la fuente.

Para Rozo, en este apartado normativo se cometió un error técnico importante porque “el legislador confundió la noción de costo, con la noción de valor comercial”.

Diego Velandia, asociado principal del equipo tributario de PPU, expuso los mecanismos de exención que trajo la ley. Aunque reconoció que hay propuestas importantes, aseguró que la gran mayoría no tienen una “aplicación real dentro del mercado”.

Ante esta noción, Martín Acero, socio líder de la firma, aseguró que “aunque existen propuestas proinversión, no se están atendiendo las necesidades del mercado”. Agregó que el problema principal es que “Colombia no tiene una política de Estado (...) esto hace falta, porque el motor de la inversión es la seguridad jurídica”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp