Luis Botello-Moncada

Si una entidad vigilada por la Superfinanciera (SFC) tiene como contraparte a la Cámara Central (CCP) en una transacción de derivados, el artículo 2.35.1.3.1 del Decreto 2555 de 2010 le permite calcular la exposición crediticia igual a cero (0) respecto de esa operación. Esta disposición normativa revela una confianza excesiva en las también conocidas clearing houses, planteando entonces un debate que se ilustra a través de la deconstrucción de dos componentes técnico-regulatorios.

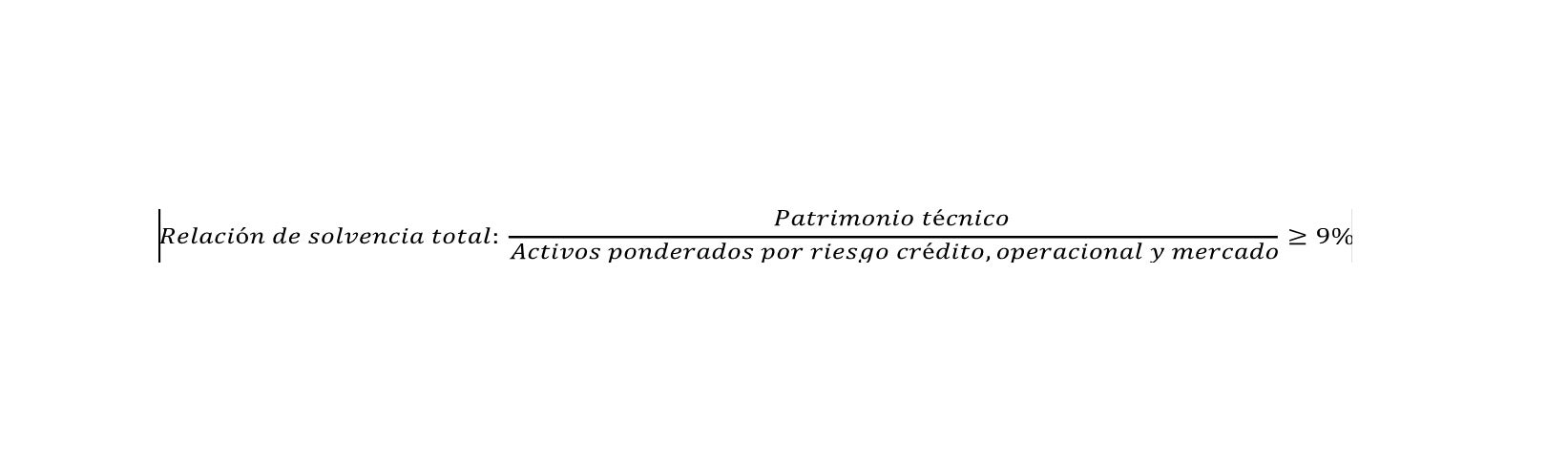

El primero se relaciona con el cálculo de la relación mínima de solvencia. El riesgo de crédito se ha erigido como un componente esencial en el ámbito regulatorio financiero, tornándose en un instrumento técnico de salvaguarda para anticipar posibles incumplimientos de pago. Aún con algunas diferencias técnicas, la exposición crediticia y el riesgo de crédito tienen un estrecho vínculo en el cálculo de la relación de solvencia, en tanto su resultado viene dado por la siguiente fórmula:

Para determinar el valor de activos ponderados por nivel de riesgo de crédito, por ejemplo, se multiplica el valor de exposición de un activo por un porcentaje de ponderación (literal a, art. 2.1.1.3.1, Decreto 2555 de 2010). La exposición crediticia igual a cero, otorgada por tener como contraparte a la CCP, podría ser conflictiva porque tiene efectos en la fracción que determina la solvencia de las entidades bajo supervisión de la SFC.

En términos matemáticos, entre más bajo sea el denominador de una fracción, más alto será el resultado de la operación. Al calcular entonces la exposición crediticia igual a cero en una transacción de derivados, el denominador tenderá a reducirse, favoreciendo el cálculo de la relación de solvencia.

El segundo componente se elucida al reconocer que las CCP no eliminan el riesgo sistémico, sino que lo transfieren y, en consecuencia, se han constituido en instituciones de singular importancia. Autores como Steven McNamara afirman que estas instituciones han adquirido complejas dimensiones sistémicas, permitiendo comprender por qué deben ser objeto de mayor escrutinio regulatorio por las posibles consecuencias de su caída.

El debate es más interesante al examinar los argumentos que defienden la exposición crediticia igual a cero. Es rigurosa, por ejemplo, la tesis según la cual no “se tiene exposición durante toda la vida del derivado”, fundamentando el cálculo igual a cero para incentivar el crecimiento del mercado. Incluso con consideraciones como estas, el debate deviene fundamental por el alto grado de complejidad que involucra el arreglo institucional-regulatorio de estos productos financieros.

Si bien el sistema financiero colombiano se ha consolidado con responsabilidad regulatoria y la CCP se ha manejado al amparo de sólidos estándares técnicos, calcular la exposición crediticia igual a cero por liquidar derivados en esta institución sí permite realizar reflexiones estructurales, en especial frente a un mercado del que se espera mayor crecimiento.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")

")