Conozca cómo puede blindarse ante los abusos que cometen las casas de cobranza

El usuario puede asistir a la entidad y acudir al Defensor del Consumidor Financiero

26 de septiembre de 2019

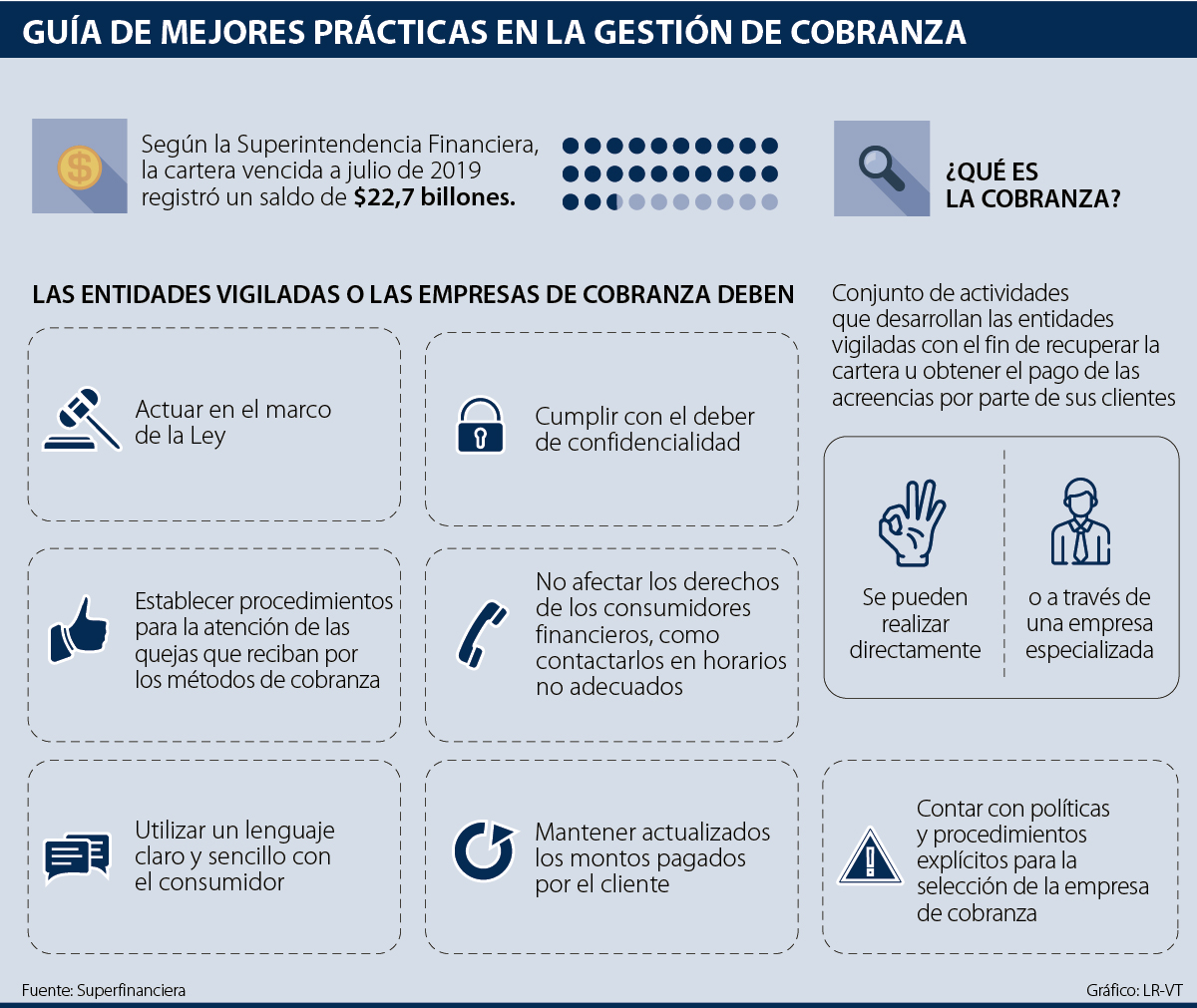

Hoy en día como consecuencia del aumento de los créditos de consumo es normal que haya atrasos en el pago de créditos o tarjetas del sector financiero y que, por este motivo, empiecen las llamadas para cobrarle. Precisamente, de acuerdo con la Superintendencia Financiera, la cartera vencida a julio de este año registró un saldo de $22,7 billones.

Si usted es uno de los consumidores que se ha colgado con el pago de sus obligaciones es necesario que tenga claro que las personas que llaman a recordarle la obligación en cada momento tienen unos límites que deben seguir y que usted tiene medios para quejarse y evitar los abusos.

Expertos consultados por AL para saber ¿hasta dónde pueden llegar las casas de cobranza?, explican qué debe hacer. En ese sentido, el consumidor tiene que saber que tiene varias vías para acudir si siente que está abusando al momento de realizar el cobro. Como primera medida, el usuario puede asistir a la entidad y acudir al Defensor del Consumidor Financiero para explicar y presentar pruebas que las casas de cobranzas están extralimitando en sus funciones. Debe tener en cuenta que cada entidad tiene un funcionario encargado de velar por el consumidor y en primera instancia lo más recomendable es acudir a él.

“La mejor arma que tiene un consumidor para evitar o blindarse de los cobros abusivos por parte de las entidades financieras o sus delegadas casas de cobranza tiene que ver con el conocimiento de sus derechos, los cuales se encuentran entre otras normas en el Estatuto de Protección del Consumidor Financiero y cuya finalidad es imponer los deberes que deben observar estas entidades con sus clientes o usuarios”, explicó José Carlos Hernández Zuluaga, profesor del programa de Derecho del Poligran sede Medellín.

Por su parte, Sandra Martínez Buitrago, decana e investigadora de la Universidad Piloto de Colombia, destacó que, “la ley 1328 de 2009 se encarga de revisar qué es lo que deben hacer realmente las casas de cobro y qué deben hacer las personas que se sientan vulneradas por estas casas. En esta ley se reitera que la gestión de cobro al deudor debe efectuarse de una manera respetuosa y en horarios adecuados”.

También, Martínez señaló que, “si el consumidor se siente acosado por las casas de cobranza puede tomar los datos del funcionario e interponer la queja ante la Defensoría del Consumidor Financiero de la Superintendencia Financiera o en la Asociación Colombiana de la Industria de la Cobranza (Colcob)”.

Entre tanto, José Augusto Ramírez, coordinador de investigación de la Escuela de Negocios de la Uniagraria agregó que, “es fundamental que el consumidor financiero conozca el Sistema de Atención al Consumidor Financiero (SAC), el cual explica cuáles son los derechos y obligaciones que tenemos como consumidores financieros y además habla sobre las obligaciones y derechos que tienen las entidades bancarias ”.

LOS CONTRASTES

Sandra Martínez BuitragoDecana e investigadora U. Piloto de Colombia

“Si como consumidor se siente acosado por las casas de cobranza, usted puede tomar los datos del funcionario e interponer la queja ante la Defensoría del Consumidor Financiero en la Superfinanciera”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")

")