Así tiene que declarar a la Dian el dinero y ganancias ocasionales de sus criptoactivos

El Emisor no reconoce a estos bienes como una divisa, pero si deben ser reportados a la Dian cuando superan montos establecidos para la declaración

11 de febrero de 2025")

El uso y comercio de criptoactivos han ganado popularidad en los últimos años. Todos los colombianos hemos escuchado de este tipo de divisas virtuales, que han tenido un repunte luego de que el presidente Donald Trump firmó dos órdenes ejecutivas para darle un impulso a las criptomonedas y a la inteligencia artificial.

Más regulación y confianza en el ecosistema, el panorama de los criptoactivos en 2025

Ante estas fluctuaciones, muchos decidirán vender sus criptoactivos, pero deberán informar a la Dian sobre este dinero entrante, a pesar de que el Emisor tiene una visión más reservada sobre esta moneda.

“La SFC señala que estos instrumentos 'no están regulados, ni respaldados por ninguna autoridad monetaria o activos físicos, y su aceptación es muy limitada'. También se advierte que las plataformas transaccionales y comercializadores de CA 'no se encuentran regulados por la ley colombiana', por lo que tampoco se encuentran sujetas al control, vigilancia o inspección de la SFC, lo que dificulta la protección legal de los usuarios e incrementa los riesgos asociados a su uso”, dijo Juan José Pérez Mora, asociado de Banca y Finanzas de CMS Rodríguez-Azuero.

El experto explicó que el Emisor no lo reconoce como una divisa, pues no ha sido reconocido como moneda por ninguna autoridad monetaria internacional ni se encuentra respaldada por bancos centrales, no son efectivo ni equivalente a efectivo, no existe obligación alguna en el mercado para recibirlos como medio de pago, no son activos financieros ni propiedad de inversión en términos contables.

¿Esto obliga a que declaren?

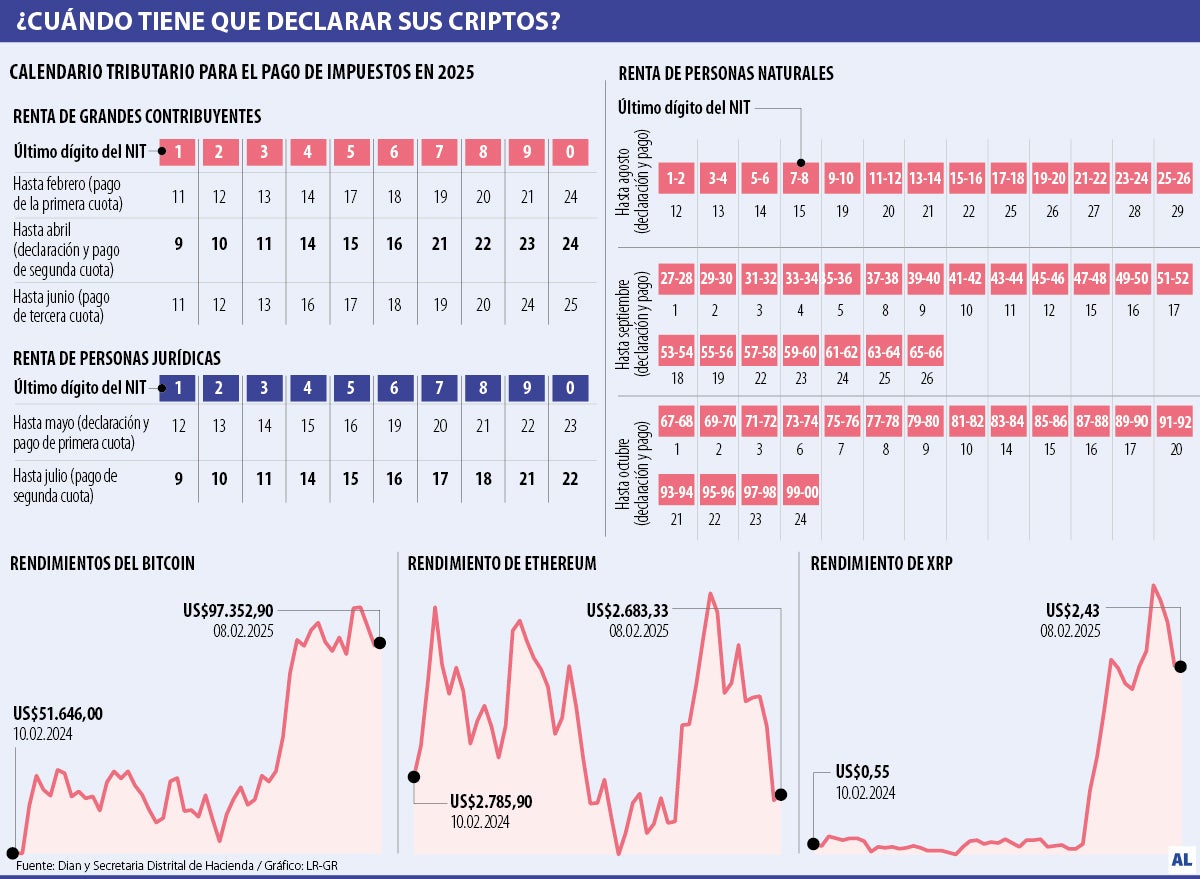

En Colombia, los ingresos provenientes de criptomonedas deben ser reportados ante la Dian cuando superan los montos establecidos para la declaración de renta. Para 2025, una persona natural está obligada a declarar si sus ingresos anuales superan los $52,8 millones (1.400 UVT) o si el valor total de sus bienes es superior a $189,43 millones (5.000 UVT).

Además, cualquier ganancia ocasional derivada de la venta de criptoactivos que supere los $9,95 millones (200 UVT) puede estar sujeta a impuestos adicionales. Los contribuyentes deben llevar un registro detallado de sus operaciones para calcular correctamente sus obligaciones fiscales.

La misma Dian señaló que, si el criptoactivo es un activo fijo que ha sido poseído por más de dos años, se tributaría por ganancia ocasional o, en caso contrario, se considera una como una renta ordinaria y se declara como tal.

LOS CONTRASTES

César Camilo Cermeño Socio en Martínez Quintero Mendoza González Laguado y de la Rosa

“La Dian señala que si el criptoactivo es un activo fijo que ha sido poseído por más de dos años, se tributaría por ganancia ocasional o, en caso contrario, se considera una renta ordinaria”.

Juan José Pérez Mora Asociado de Banca y Finanzas de CMS Rodríguez-Azuero

“La regulación de los CA en Colombia sigue siendo un tema pendiente, pero las autoridades han establecido un marco de advertencias y recomendaciones que busca proteger a los inversionistas”.

“Aspectos como su valorización, si se entienden poseídos en el país, la aplicación de los ajustes por diferencia en cambio y dónde y cuándo se genera el ingreso, serán, más allá de algunas aproximaciones de la autoridad, generadores de controversias en los próximos años”, explicó César Camilo Cermeño, socio en Martínez Quintero Mendoza González Laguado y de la Rosa.

¿Se declara la cripto en si?

Así funcionan los impuestos que aplican a las ganancias que generan los criptoactivos

Si usted tiene criptomonedas también debe acogerse a la normativa actual. “La Dian también ha dejado claro que, para efectos fiscales, los criptoactivos no deben ser considerados como moneda, sino como activos intangibles. Esto implica que deben ser tratados conforme a las normas contables internacionales, y los inversionistas deben declararlos como parte de su patrimonio en el caso de los impuestos sobre la renta y el patrimonio”, explicó Pérez.

Al no declararse como criptoactivo, la abogada consultora de Centro Jurídico Internacional, Lesly Cabra, explicó que este “no se declara en si mismo como dinero sino como un bien patrimonial”.

La Superintendencia Financiera de Colombia ha analizado la posibilidad de vincular las plataformas de intercambio de criptoactivos con el sistema financiero convencional mediante un sandbox, un entorno de pruebas supervisado.

La finalización de este proyecto en junio de 2024 arrojó resultados favorables en cuanto a la adopción de medidas de seguridad y la alineación con estándares internacionales, como los lineamientos del Gafi.

No obstante, la entidad enfatizó que aún no existe una normativa específica para los criptoactivos, por lo que quienes participen en este mercado lo hacen bajo su propia responsabilidad.

Equipo de Donald Trump analiza crear primer cargo de criptoactivos en la Casa Blanca

La Dian lo explicó así: Para efectos tributarios, los criptoactivos: (i) son considerados como bienes inmateriales o incorporales, susceptibles de ser valorados, (ii) forman parte del patrimonio, y (iii) pueden conducir a la obtención de ingresos.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp