Estas son las consecuencias si se realiza erróneamente la ejecución presupuestal anual

Con corte a 31 de julio de 2023, el Gobierno de Gustavo Petro tiene un nivel de ejecución inferior a 30% en el concepto de inversión

25 de agosto de 2023")

La ejecución presupuestal es la manera técnica para indicar si el Gobierno está gastando la plata del presupuesto en los bienes y servicios prometidos a la población. En este momento, con corte a 31 de julio de 2023, el Gobierno tiene un nivel de ejecución inferior a 30% en los conceptos de inversión, esto implica que aspectos como infraestructura, reforma agropecuaria, desarrollo social y el cierre de las desigualdades se vean afectados.

Es por medio del presupuesto y del gasto público que se hacen realidad las prioridades del Gobierno, las promesas de campaña y lo consignado en el Plan Nacional de Desarrollo. Conseguir logros en temas como el desarrollo social, el apoyo a la economía popular y la reforma agraria pasan por ejecutar gasto, es decir, invertir en capacitar a la población, en apoyar a los emprendimientos, comprar tierras o hacer distritos de riego. Esto implica, desde la estructura estatal, formular, estructurar proyectos y posteriormente celebrar contratos.

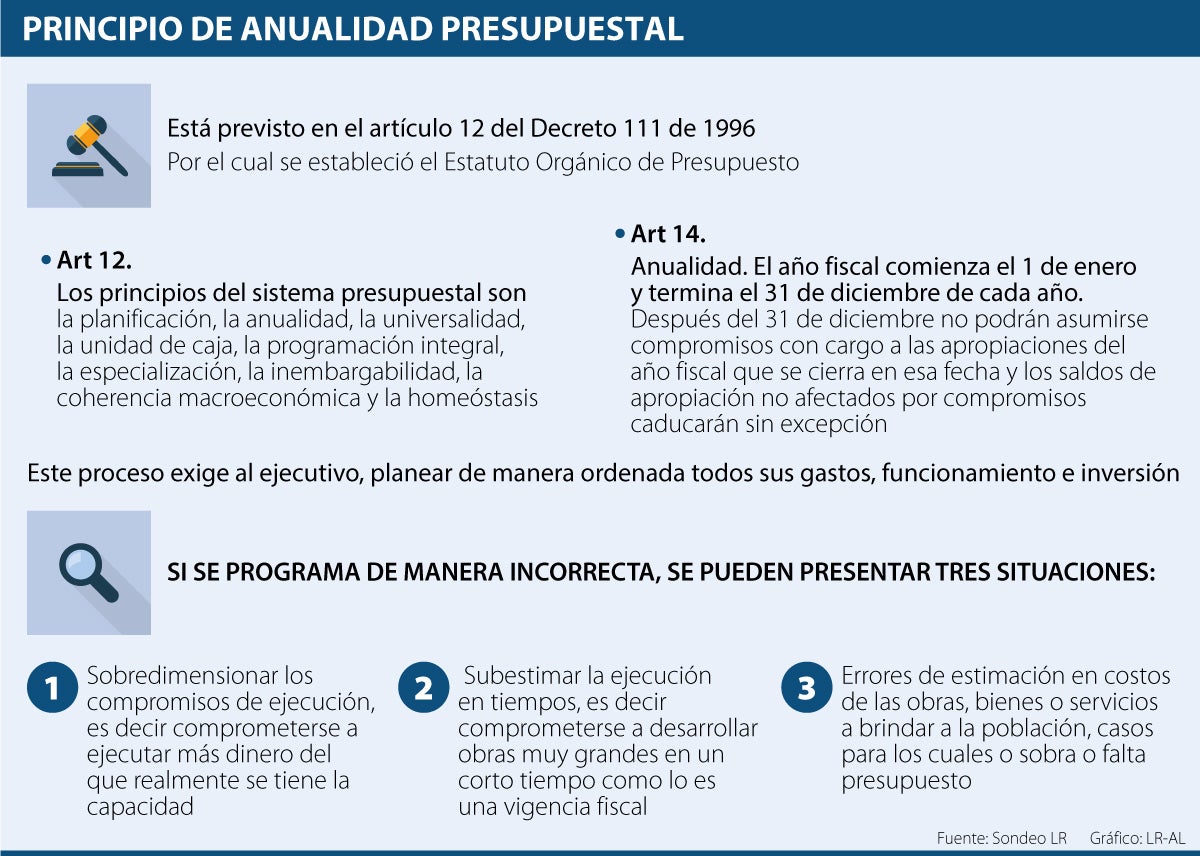

El principio de la anualidad presupuestal está previsto en el artículo 12 del Decreto 111 de 1996, por el cual se estableció el Estatuto Orgánico de Presupuesto. Además, el artículo 14 estable que la anualidad comienza el 1 de enero y termina el 31 de diciembre de cada año. “Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción”.

Luz Alejandra Barbosa Tarazona, administradora Pública, explicó que “este proceso exige al ejecutivo planear de manera ordenada todos sus gastos, funcionamiento e inversión, contemplando los entregables y productos de valor público a ser entregados a la población durante la vigencia fiscal”.

LOS CONTRASTES

Luz Alejandra BarbosaAdministradora Pública

“Este proceso exige al Ejecutivo planear todos sus gastos, funcionamiento e inversión, contemplando los entregables y productos de valor público a ser entregados a la población durante la vigencia fiscal”.

Agregó que si se programa de manera incorrecta, se pueden presentar tres situaciones: la primera es que se sobredimensionan los compromisos de ejecución, es decir el Gobierno se compromete a ejecutar más dinero del que realmente tiene capacidad. La segunda, subestimar la ejecución en tiempos, que es comprometerse a desarrollar obras muy grandes en un corto tiempo como lo es una vigencia fiscal; y, por último, generar errores de estimación en costos de las obras, bienes o servicios a brindar a la población, casos para los cuales o sobra o falta presupuesto.

Además de esto si la ejecución es tardía se tendrá como efecto el incumplimiento de lo aprobado por el legislativo en la Ley Anual de Presupuesto. “Trae consecuencias con el legislativo, que pondrá en duda la capacidad de ejecución del Gobierno, consecuencias políticas con la población que son los beneficiarios finales del los bienes y servicios públicos, y finalmente el incumplimiento de las metas plan de desarrollo fijadas para esa anualidad”, agregó la experta.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp