Multas por negarse a entregar factura electrónica pueden ser de hasta $47,3 millones

La omisión en la expedición de la factura electrónica constituye una infracción de carácter sustancial dentro del sistema tributario colombiano

20 de octubre de 2025

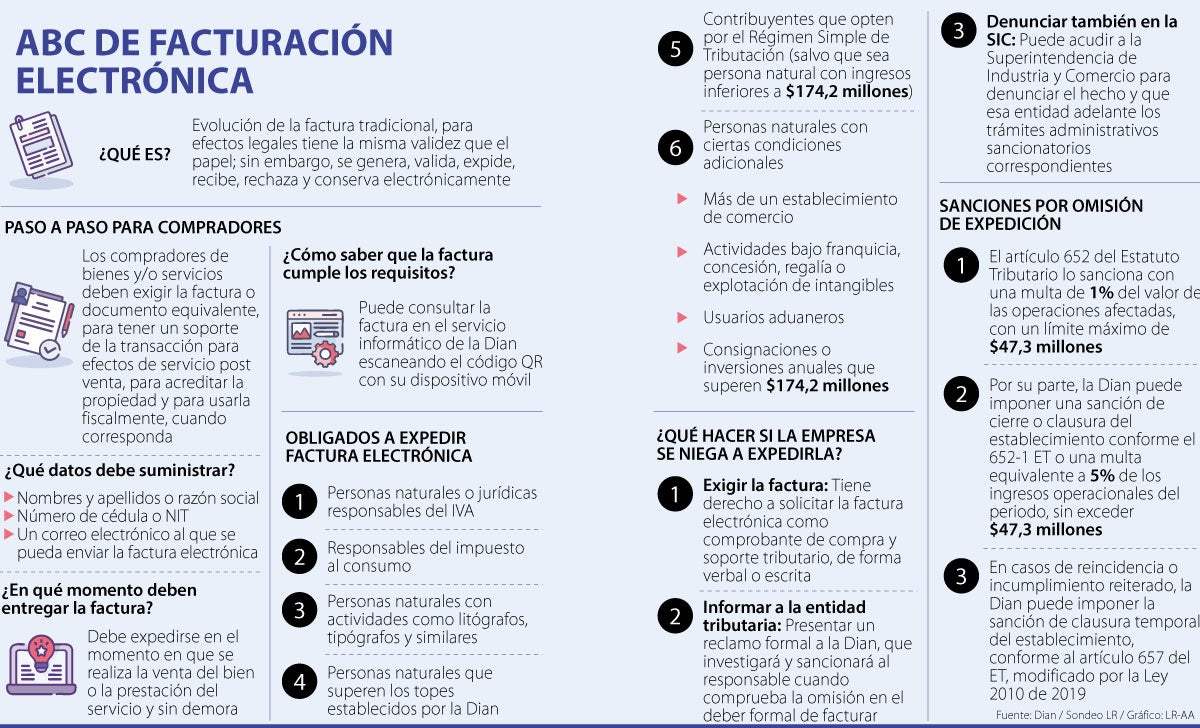

¿Alguna vez le pasó que hizo una compra y el establecimiento se negó a expedirle la factura electrónica correspondiente?

Así la facturación electrónica genera un descuento para hacer su declaración de renta

De ser así, acá le contamos cuál es el procedimiento que debe seguir para alertar a las autoridades sobre esta falta y, en caso de que usted sea el empresario que se rehúsa a emitir el documento, también le explicamos cuáles son las sanciones.

Sobre la gravedad de este hecho, César Camilo Cermeño, director de la maestría en tributación de la Universidad de los Andes, advirtió que “la omisión en la expedición de la factura electrónica constituye una infracción de carácter sustancial dentro del sistema tributario colombiano, dado que este documento cumple la función de soporte de las operaciones económicas y de control fiscal”.

¿Cuáles son las sanciones?

En primer lugar, como medida correctiva para promover el cumplimiento de dicha obligación, el artículo 652 del Estatuto Tributario dispone que la expedición de facturas electrónicas que no cumplan con los requisitos formales, previstos en el artículo 617 del mismo estatuto, podría acarrear multas de 1% del valor de las operaciones afectadas, con un límite máximo de $47,3 millones.

LOS CONTRASTES

César Camilo Cermeño Director de maestría en Los Andes

“Si, pese a la solicitud, la empresa no entrega la factura electrónica, el comprador puede presentar una denuncia ante la Dian a través de los canales habilitados”.

Andrés Felipe Velásquez Socio Velásquez Osorio Abogados

“Las empresas que no facturan electrónicamente se exponen a sanciones y cierre temporal del establecimiento de acuerdo con el artículo 652-1 del ET”.

Por otra parte, si el contribuyente obligado a expedir facturas decide no adoptar el sistema electrónico reglamentado, la Dirección de Impuestos y Aduanas Nacionales, Dian, podría sancionarlo con un multa de 5% de los ingresos operaciones del periodo que no facturó, sin que esta exceda $47,3 millones.

Por último, “en casos de reincidencia o incumplimiento reiterado, la Dian puede imponer la sanción de clausura temporal del establecimiento, conforme al artículo 657 del ET, modificado por la Ley 2010 de 2019”, explicó Cermeño. Además, este procedimiento incluirá una inspección de la entidad, formulación de pliego de cargos a la empresa y expedición de resolución sancionatoria, sobre la cual se podrá interponer recurso de apelación.

“Una vez confirmada la sanción, el cierre se ejecuta dentro de los 10 días hábiles siguientes, con la instalación de sellos oficiales que indican ‘Cerrado por la Dian’”, resaltó el abogado.

Conozca cuales son los beneficios de la factura electrónica en la declaración de renta

Al respecto, Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados, señaló que “las anteriores sanciones son administrativas tributarias, sin perjuicio de las sanciones que puede interponer la SIC o de los procesos civiles o penales que se deriven del incumplimiento en el deber formal de declarar”.

¿Hay otras instancias legales?

En caso de que la negativa por expedir la factura afecte un derecho fundamental, como el acceso a la administración de justicia o el derecho a la información, el consumidor podría interponer una acción de tutela, con el fin de que un juez constitucional ordene la entrega del documento.

“En ciertos casos, si se demuestra que la negativa hace parte de un fraude tributario, falsedad documental o cualquier otro tipo penal, el caso podría llegar a conocimiento de la Fiscalía General, mediante la denuncia correspondiente”, agregó Velásquez.

¿Cómo se interpone la queja?

El primer paso del consumidor que requiera la factura electrónica, será solicitarla, de forma verbal o escrita por correo electrónico. “Si, pese a la solicitud, la empresa no entrega la factura electrónica, el comprador puede presentar una denuncia ante la Dian a través de los canales habilitados por la entidad para este propósito”, aseguró Cermeño. Pero, es importante que tenga presenta que esta denuncia no tendría carácter penal, sino que se enmarcaría en las facultades de fiscalización de la Administración Tributaria.

Dian cerró 21 establecimientos por incumplimiento en expedición de factura electrónica

En vista de que la no emisión de la factura electrónica también afecta la protección al consumidor, el adquirente podría denunciar el hecho ante la Superintendencia de Industria y Comercio, SIC, para que esta adelante los trámites sancionatorios correspondientes.

En este punto, Velásquez añadió que “todo lo anterior ocurre si el vendedor está obligado a facturar. Si no lo está, el comprador debe expedir el documento soporte electrónico en operaciones con terceros no obligados a facturar, de acuerdo con la numeración autorizada por la Dian, y así registrar la transacción como costo, deducción e impuesto descontable”.

¿Quiénes deben expedirla?

Sobre quiénes están obligados a expedir factura electrónica actualmente, Cermeño aseguró que “de acuerdo con lo dispuesto en el artículo 7 de la Resolución 165 de 2023, en concordancia con el artículo 1.6.1.4.2 del Decreto 1625 de 2016, están obligadas a expedir factura o documento equivalente todas las personas o entidades que realicen operaciones de venta de bienes o prestación de servicios, independientemente de que sean o no contribuyentes de los impuestos de la Dian”.

Más específicamente, el procedimiento es exigido a responsables del impuesto sobre las ventas, IVA; los responsables del impuesto nacional al consumo; personas o entidades que tengan la calidad de comerciantes, que ejerzan profesiones liberales o presten servicios inherentes a estas; quienes enajenen bienes producto de la actividad agrícola o ganadera, independientemente de su calidad de contribuyentes o no contribuyentes; comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales; tipógrafos y litógrafos que no sean responsables del impuesto sobre las ventas; y contribuyentes inscritos en el impuesto unificado bajo el régimen simple.

ANTECEDENTES

Los datos que los compradores deben suministrar para la expedición de la factura son nombres y apellidos o razón social, número de cédula o NIT y un correo electrónico al que se pueda enviar el documento. Sobre en qué momento deben entregársela, los expertos explicaron que debe ser justo en el momento de la venta del bien o de la prestación del servicio y, en cuanto a dónde consultarla, podrá hacerlo en la página de la Dian escaneando el código QR de la factura.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp