Las penas por suplantar llaves en Bre-B van desde cuatro hasta 12 años de prisión

Más de 75% de los casos deen el que se hicieron pasar por entidades legítimas suplantación en 2024 comenzaron con un mensaje de phishing

31 de julio de 2025")

Banco Bbva premiará a los usuarios que registren sus llaves dentro del sistema Bre-B

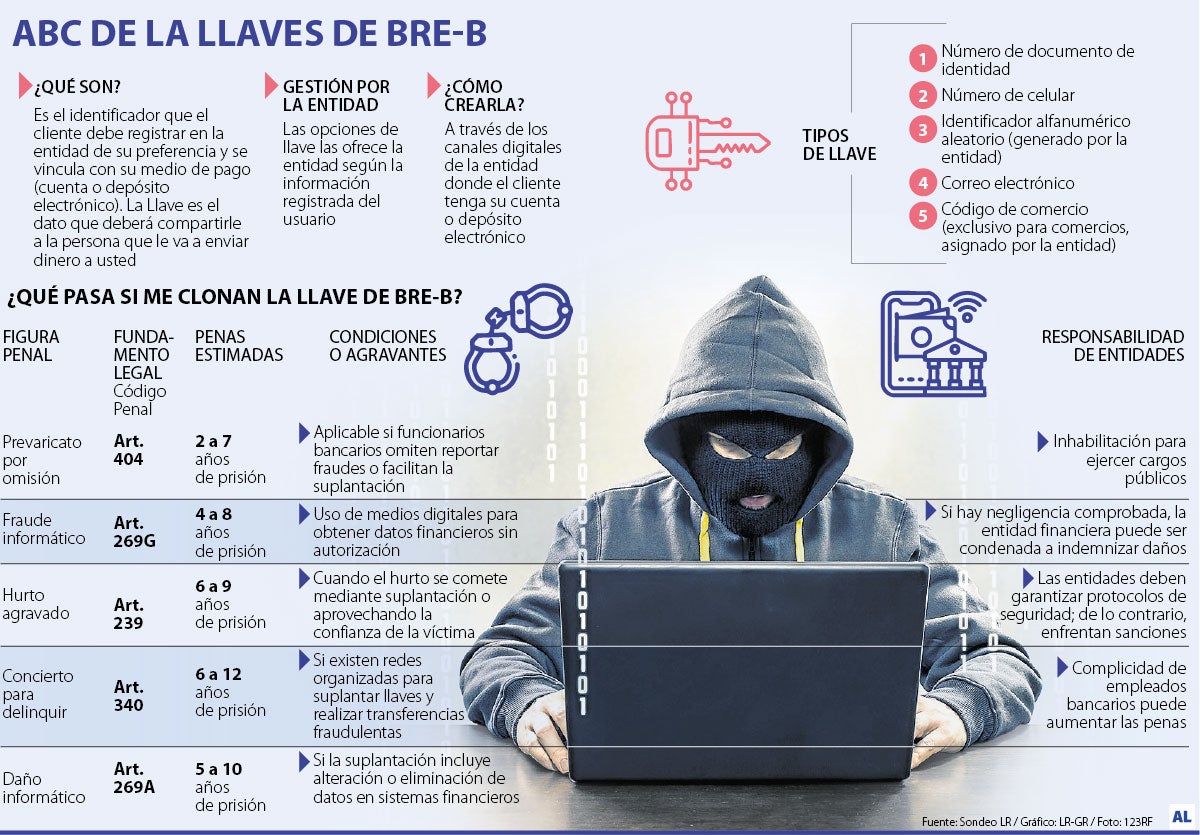

Desde el pasado 1° de julio el sistema financiero cambió para siempre. Luego de una larga espera, el Banco de la República implementó Bre-B, el sistema de pagos inmediatos que simplifica envíos y recepción de dinero. Este opera mediante “llaves”, que son identificadores personales (como su cédula, celular o correo), que vinculan al usuario con su cuenta bancaria. Al compartir este código, cualquier persona puede transferirle fondos en segundos sin conocer datos sensibles de su cuenta.

Pero como dice un viejo refrán: “hecha la ley, hecha la trampa”, así que debe ser precavido con su información personal. ¿Qué puede pasar si le suplantan su llave?

Quienes suplanten llaves enfrentan sanciones severas bajo el Código Penal. Aunque no existe un delito específico para Bre-B, los jueces aplican figuras como fraude informático, con penas de cuatro a ocho años de prisión. Si se demuestra hurto mediante engaño, las condenas por hurto agravado alcanzan de seis a nueve años. Además, cuando operan redes organizadas, se impone el delito de concierto para delinquir (seis a 12 años). Los condenados deben indemnizar el monto robado con intereses, y las penas aumentan si afectan a adultos mayores o superan $58 millones.

Protocolo por suplantación

Si detecta movimientos no autorizados o sospecha que sus llaves fueron clonadas, actúe de inmediato: Reporte a su banco en menos de 24 horas, exigiendo el bloqueo de transacciones fraudulentas. Según el Artículo 6 del Estatuto de Protección al Consumidor Financiero, la entidad tiene 15 días hábiles para responder formalmente a su reclamo.

“Lo primero que se debe tener en cuenta es que, independientemente de que el usuario haya sido víctima de phishing, vishing o smishing, el primer llamado a responder es directamente de la entidad bancaria; en ese orden de ideas, el primer paso es realizar la reclamación ante el banco, se debe recordar que la entidad, de acuerdo con el artículo 6 del estatuto de protección al consumidor financiero, tiene el deber de actuar con diligencia, eso significa que tendrá como máximo 15 días para emitir contestación a dicha solicitud”, dijo Brandon Culma, líder de auditoría del Centro Jurídico Internacional.

Así puede registrar las llaves del sistema Bre-B en la aplicación de su banco desde hoy

También afirmó que, en caso de que la respuesta no sea favorable, el cliente puede poner la queja ante la Superfinanciera, ya que todos los bancos se encuentran vigilados por esa entidad; ahora bien, si se mantiene la inconformidad y como usuario tiene la certeza de que el daño se ha presentado por fallas en la seguridad de la plataforma, se podría iniciar una acción de reparación directa en contra del Banco de la República como administrador de la plataforma.

Reúna evidencias: capturas de pantalla, números de transacción y registros de mensajes sospechosos (phishing, llamadas fraudulentas). Denuncie ante la Fiscalía, especialmente si hubo pérdida patrimonial. Presente copia de la reclamación bancaria como soporte. Si la institución bancaria no responde en el plazo legal o rechaza su caso, elevé la queja a la Superintendencia Financiera. Esta entidad puede investigar fallas de seguridad y ordenar compensaciones.

Responsabilidad de los bancos

Las entidades financieras están obligadas a garantizar la integridad de Bre-B. Si una suplantación ocurre por fallos en sus protocolos de seguridad (como filtraciones de datos o sistemas de autenticación débiles), pueden enfrentar sanciones económicas de la Superintendencia Financiera e incluso demandas por reparación de daños. En casos extremos, empleados bancarios que omitan reportar fraudes o faciliten el delito podrían ser procesados por prevaricato por omisión con penas de dos a siete años.

¿Cómo protegerse?

Más de 75% de los casos de suplantación en 2024 comenzaron con un mensaje de phishing. La prevención sigue siendo el escudo más efectivo: desconfíe de ofertas “urgentes”, correos no solicitados y llamadas pidiendo sus llaves. Su dinero merece resguardo tanto digital como jurídico.

Expertos y entidades financieras coinciden en que la prevención comienza con hábitos digitales rigurosos. Utilice exclusivamente canales oficiales, como apps o portales web de su banco, para registrar o modificar llaves; nunca ingrese datos en enlaces de terceros, mensajes sospechosos o llamadas no verificadas.

Nunca comparta sus llaves (cédula, celular, correo o código alfanumérico) en redes sociales o con personas no autorizadas, y verifique minuciosamente el nombre e identificación del beneficiario antes de autorizar transferencias. Revise periódicamente las llaves activas en su cuenta y elimine aquellas que no reconozca.

La seguridad perimetral depende de acciones concretas. Mantenga actualizados su sistema operativo y aplicaciones bancarias, ya que las versiones antiguas presentan vulnerabilidades explotables. Active la autenticación de doble factor en su correo electrónico y app móvil: esta capa adicional bloquea 99% de ataques automatizados.

También es prudente poner límites de montos para transacciones y active notificaciones inmediatas de cada movimiento. Para gestionar credenciales, emplee contraseñas robustas y almacénelas en un gestor de contraseñas confiable, jamás en notas físicas o expuestas en su computador o celular.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp