Manizales, Pasto y Popayán, las ciudades en las que más subió el avalúo en 2025

En 2025 el alza fue de 3,45% y de las 22 ciudades incluidas en la cobertura geográfica del índice, 10 de ellas presentaron variaciones superiores a la media

14 de abril de 2026")

En medio de las manifestaciones por el aumento del avalúo catastral y en consecuencia el impuesto predial, vale conocer cuáles son las zonas en las que esta valoración aumentó más en 2025 y cómo se realizan estos cálculos.

¿Cuáles son las sanciones a las que se enfrenta si se cuelga con el pago del impuesto predial?

Más de 2,8 millones de predios deben pagar predial antes del 17 de abril en Bogotá

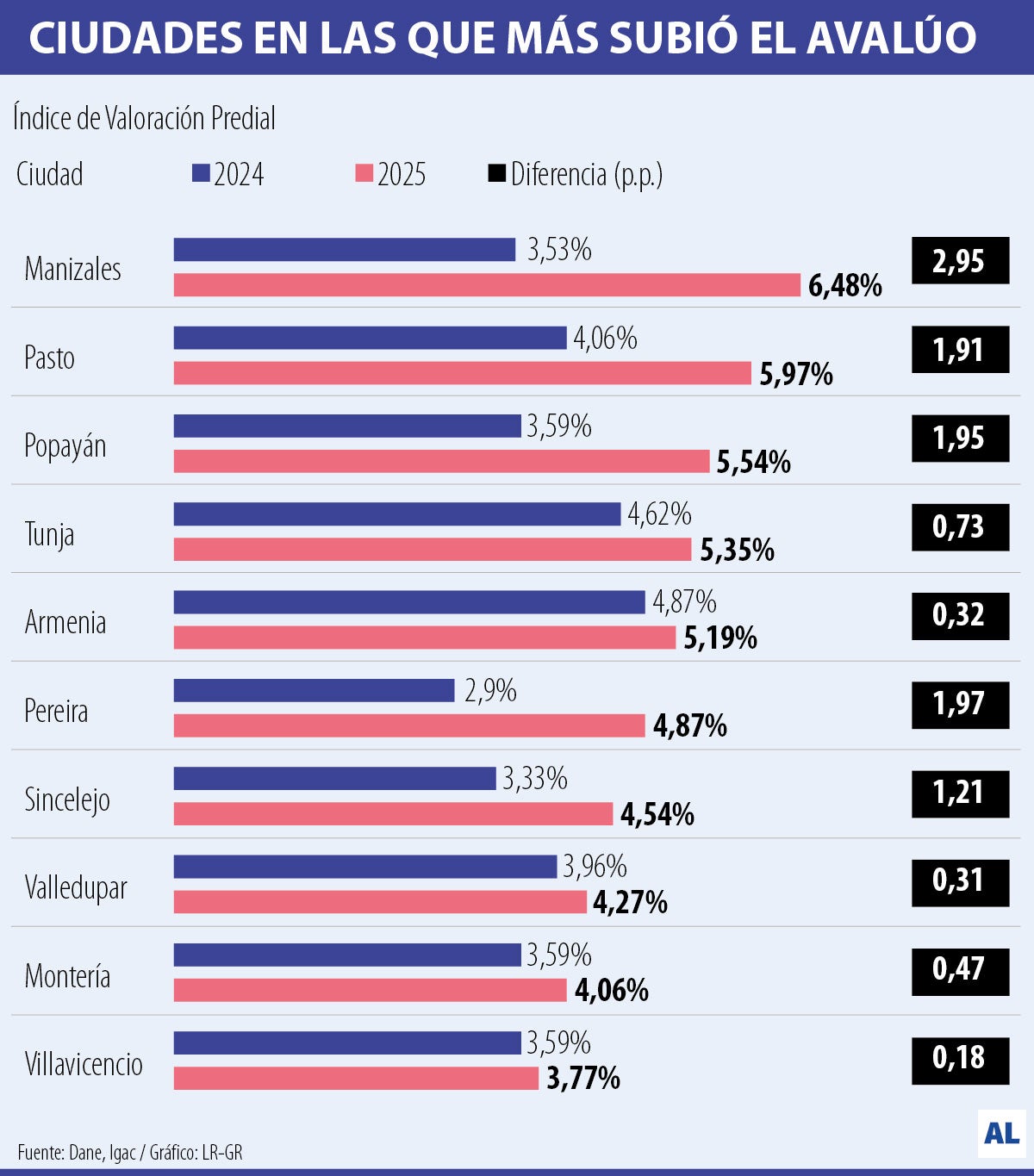

El Dane publicó el índice de Valoración Predial, en el cual se indica que la variación total nacional de los precios de los predios urbanos. En 2025 el alza fue de 3,45% y de las 22 ciudades incluidas en la cobertura geográfica del índice, 10 de ellas presentaron variaciones superiores a la media. De forma que las ciudades en las que hubo mayor incremento está: Manizales (6,48%), Pasto (5,97%), Popayán (5,54%), Tunja (5,35%), Armenia (5,19%), Pereira (4,87%), Sincelejo (4,54%), Valledupar (4,27%), Montería (4,06%) y Villavicencio (3,77%).

En contraste, las ciudades en las que se evidenció una variación inferior a la media fueron: Florencia (3,06%), Ibagué (3,04%), Santa Marta (2,96%), Riohacha (2,96%), Neiva (2,91%), Medellín (2,90%), Cali (2,86%), Barranquilla (2,79%), Bucaramanga (2,78%), Cartagena (2,69%), Cúcuta (2,56%) y Quibdó (2,23%).

La recolección requerida para realizar el índice es efectuada anualmente por peritos del Instituto Geográfico Agustín Codazzi. Igac. Justo esta entidad es la que está en el ojo del huracán junto con los alcaldes de los municipios en los que se presentan alzas significativas para la capacidad de los contribuyentes. Por esto, Gustavo Adolfo Marulanda Morales, director de Igac, explicó qué tanto incide la actualización catastral en el aumento del impuesto predial teniendo en cuenta que este avalúo constituye la base gravable del Impuesto Predial Unificado.

Petro aseguró que alcaldes deben bajar tasa del predial ante bloqueos en Santander

“Los procesos de actualización catastral y reducción del rezago tienen incidencia en el valor del tributo. No obstante, se debe hacer una separación entre avalúo y la liquidación del impuesto, el primero en cabeza del Igac y el segundo de total responsabilidad del municipio”, comentó.

Explicó que los concejos municipales deben fijar las tarifas y definir los elementos para la liquidación y recaudo de este tributo, así como exenciones, tratamientos diferenciales e incentivos tributarios en general. Adicional, los municipios pueden adoptar medidas que mitiguen el crecimiento del Impuesto de manera que no desborde la capacidad económica de los contribuyentes.

¿Cómo se calcula el avalúo?

El Decreto 1170 de 2015 indica que el avalúo catastral no puede ser inferior a 60% del valor comercial ni superior a este. Es decir, el avalúo catastral busca reflejar el valor del predio en el mercado, pero dentro de unos rangos y reglas definidos por la ley. “Este valor no se calcula de manera individual predio por predio, como ocurre en un avalúo comercial tradicional, sino a través de procesos masivos. Esto significa que el catastro analiza grupos de predios con características similares y, con base en esa información, define valores homogéneos que se aplican de manera consistente en todo un territorio”, agrega.

LOS CONTRASTES

Gustavo Adolfo Marulanda MoralesDirector General del Instituto Geográfico Agustín Codazzi

“Una vez se tiene el valor comercial del predio (resultado de sumar el valor del terreno y la construcción), se aplica un porcentaje de ajuste para obtener el avalúo catastral”.

Señala que este enfoque permite garantizar “equidad, coherencia y eficiencia” en la determinación de los avalúos. El cálculo parte de un concepto: un predio vale por el valor de su terreno más el valor de lo que está construido sobre él.

Para determinar el valor del terreno, el catastro divide el territorio en zonas que tienen condiciones similares de mercado: Zonas Homogéneas Geoeconómicas. Por ejemplo, predios ubicados en un mismo barrio o sector con características similares, como acceso a vías, servicios públicos, uso del suelo o topografía, tienden a tener valores por metro cuadrado similares. A partir de estas zonas, se define un valor unitario del suelo que luego se multiplica por el área del predio. El valor de la construcción se calcula considerando características como el tipo de edificación, los materiales, la edad y el estado de conservación, y luego lo multiplica por el área construida. “Una vez se tiene el valor comercial del predio (resultado de sumar el valor del terreno y la construcción), se aplica un porcentaje de ajuste para obtener el avalúo catastral. Esto permite que el catastro mantenga una relación razonable con el mercado, sin replicarlo exactamente”.

Leyes ante incremento excesivo

Para proteger a los contribuyentes está la Ley 44 de 1990 y Ley 1995 de 2019, que deben ser aplicadas por las administraciones municipales cuando liquidan el tributo. Así, el impuesto predial no puede crecer más allá de ciertos límites, excepto en algunos casos establecidos por las leyes mencionadas; razón por la cual, las variaciones del avalúo catastral no implican una variación automática ni proporcional en la liquidación del este impuesto.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp