¿Qué puede hacer si usted es víctima de deudas por una suplantación de identidad?

Las empresas del sector financiero, comercial y de telecomunicaciones tienen seis meses para adaptar sus operaciones al nuevo estándar

02 de julio de 2026")

La SIC lanzó la campaña institucional denominada “No entregues la llave de tu identidad” el pasado 23 de junio, con el propósito de mitigar el incremento de la suplantación de identidad en el país, especialmente en los servicios de telecomunicaciones. Esta iniciativa busca proveer herramientas informativas a la ciudadanía para evitar fraudes digitales y fortalecer los mecanismos de denuncia frente a un fenómeno que afecta la estabilidad financiera y la reputación de las personas.

Los casos más comunes de suplantación y cuáles son los amparados por la Ley 2573

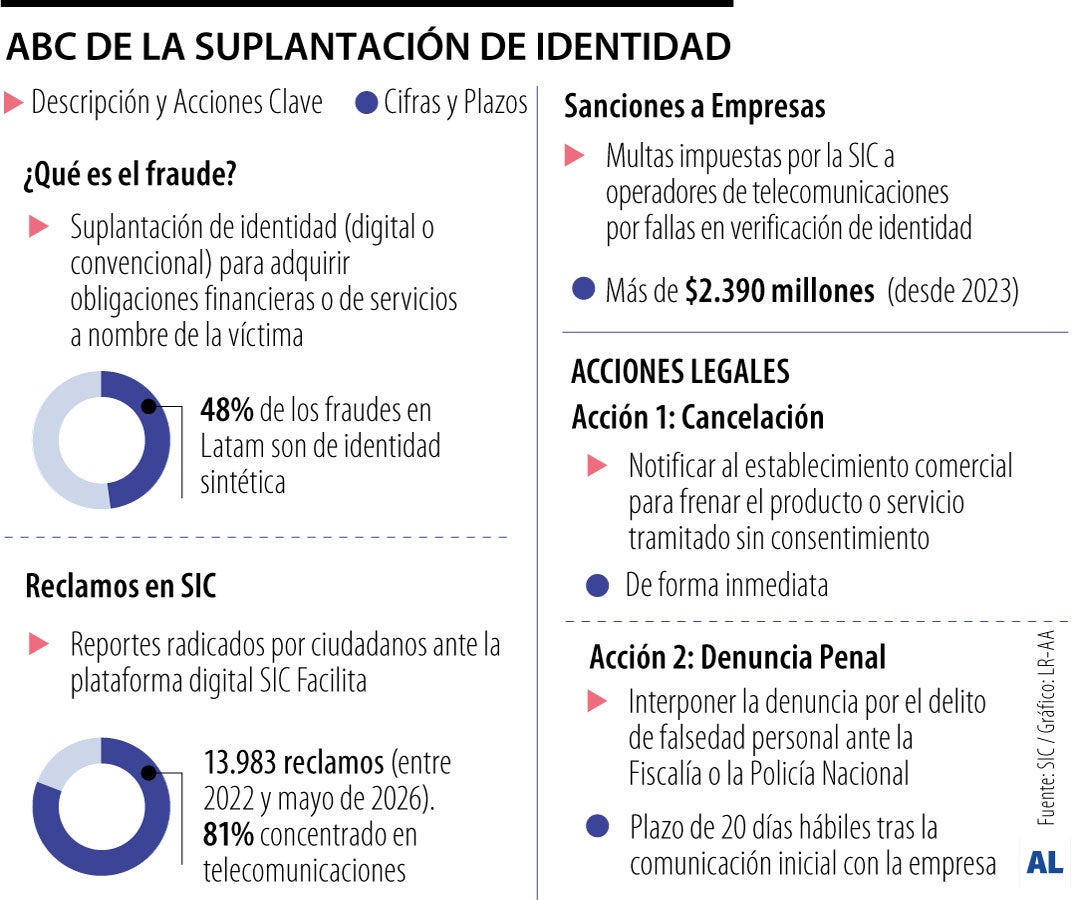

Las estadísticas de la entidad de vigilancia demuestran el alcance de esta problemática en el entorno nacional, registrando 40.316 denuncias por suplantación de identidad ante la Delegatura para la Protección de Datos Personales desde 2020 hasta la fecha de corte del reporte. También, entre 2022 y mayo de 2026, los ciudadanos radicaron 13.983 reclamos por esta misma causa a través de la plataforma digital SIC Facilita.

El sector de las telecomunicaciones agrupa la mayor concentración de afectaciones, equivalentes a 81% de los casos reportados en SIC Facilita, lo que representa un total de 11.365 reclamaciones particulares. Además, las denuncias dirigidas a la Delegatura para la Protección del Consumidor por irregularidades en la contratación, facturación y suscripción de servicios específicos pasaron de 1.158 casos en 2022 a 1.822 casos durante 2025.

Respecto a las modalidades de suplantación vigentes, el fraude de identidad sintética se posiciona como uno de los principales vectores en el entorno digital, destacado por combinar datos reales de víctimas con elementos creados artificialmente para evadir los controles de seguridad estándar. Este tipo de alteración constituye aproximadamente 48% de los fraudes documentados en América Latina.

Nueva ley protegería a personas de reportes negativos en centrales por suplantación

A esta práctica se suma el desarrollo de tecnologías generativas que permiten la creación de deepfakes de voz y video para suplantar la identidad de los ciudadanos frente a plataformas transaccionales o redes de contactos. En el ámbito de los métodos convencionales, los delincuentes continúan empleando tácticas de ingeniería social bajo presión como el vishing y el smishing, cuyo objetivo principal es la captura de códigos de verificación de un solo uso.

De igual manera, se registra el uso de enlaces de phishing diseñados mediante inteligencia artificial, la recolección no autorizada de fotografías de documentos de identidad y el aprovechamiento del extravío o hurto de dispositivos móviles físicos para acceder a sesiones institucionales activas.

Las consecuencias derivadas de estas conductas imponen riesgos financieros y legales directos sobre los ciudadanos afectados, quienes deben enfrentar cobros por obligaciones no contraídas, reportes negativos en las centrales de riesgo crediticio y restricciones administrativas para acceder a nuevos bienes o servicios.

El análisis institucional indica que la prioridad de la mayoría de las víctimas se concentra en la eliminación de los historiales crediticios desfavorables generados por el fraude. En el plano de las responsabilidades legales corporativas, la SIC ha impuesto sanciones económicas que superan los $2.390 millones a los operadores de telecomunicaciones desde el año 2023 debido a deficiencias en la verificación de la identidad de los usuarios.

El abogado Camilo Gantiva, socio de la firma Holland & Knight, explica que la legislación nacional vigente estipula que la carga de la prueba recae sobre la entidad que se encuentre en mejores condiciones técnicas de demostrar el hecho, obligando a las empresas a exhibir los soportes físicos o digitales recopilados durante la contratación.

El marco regulatorio colombiano incorporó modificaciones sustanciales con la expedición de la Ley 2573 del 19 de mayo de 2026, la cual impone a los sectores financiero, comercial y de telecomunicaciones la obligación estricta de adoptar medidas de seguridad digital verificables.

Esta norma determina que, ante la oposición a un cobro por presunta suplantación, la organización responsable debe suspender de forma inmediata la gestión de cobro, los intereses acumulados y los gastos administrativos conexos. Camilo Gantiva detalla que el ciudadano afectado tiene el derecho de notificar directamente a la fuente que reportó la novedad negativa para exigir la debida corrección del dato.

La entidad receptora dispone de un plazo de 10 días hábiles para cotejar los documentos y tramitar la modificación ante los operadores de información, periodo durante el cual se debe aplicar la leyenda informativa “Víctima de Falsedad Personal”, categoría que bajo ninguna circunstancia puede disminuir el puntaje crediticio ni alterar la calificación de riesgo del usuario.

Las estafas por correo, internet y llamadas cayeron 74% en 2025 hasta llegar a 2,3%

La ruta jurídica formal dictada por la normativa colombiana exige que la persona afectada notifique primeramente al establecimiento comercial involucrado para proceder con la cancelación inmediata del producto o servicio tramitado sin su consentimiento. Después, el ciudadano debe interponer la denuncia penal por el delito de falsedad personal ante la Fiscalía o la Policía Nacional, contando con un plazo de 20 días hábiles desde la comunicación inicial con la empresa para formalizar el trámite y allegar las pruebas sumarias correspondientes.

La Ley 2502 de 2025 reformó el artículo 296 del Código Penal para tipificar la manipulación de identidad mediante el uso de IA como agravante específico de la conducta punible: las sanciones y penas privativas de la libertad aplicables al delito de falsedad personal pueden incrementarse hasta 33% cuando se demuestre su uso.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp