Algunos aspectos que debe tener en cuenta si recibe los correos persuasivos de la Dian

Presentar la declaración de renta tarde, hacerla de forma incorrecto o no presentarla en absoluto puede acarrea sanciones económicas

11 de mayo de 2022

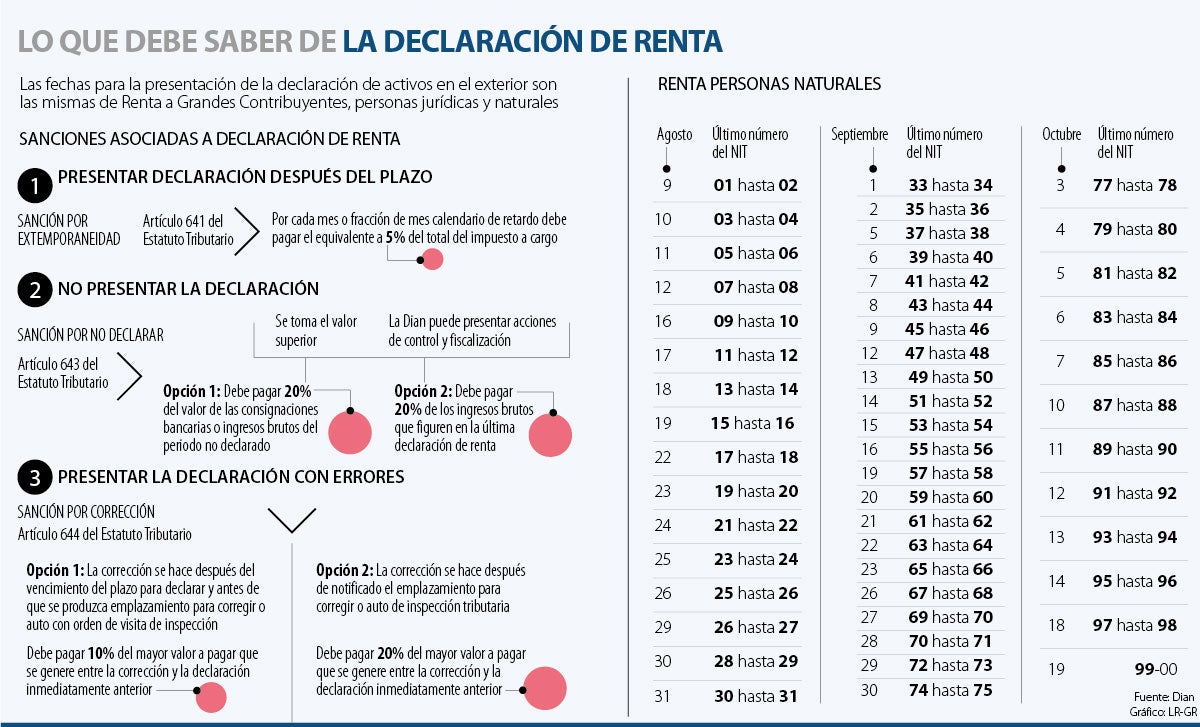

En Colombia ya se dio inicio al calendario tributario establecido por la Dirección de Impuestos y Aduanas Nacionales (Dian), que comenzó a regir desde febrero para la declaración de renta para grandes contribuyentes y en abril para personas jurídicas. Para las personas naturales, en cambio, el plazo para presentar la declaración de renta, que es el mismo para la declaración de activos en el exterior, irá desde el 9 de agosto hasta el 19 de octubre.

Teniendo en cuenta lo anterior, varias personas están recibiendo por esta época correos electrónicos por parte de la Dian, advirtiendo posibles inconsistencias en las declaraciones y pagos realizados durante el año pasado, que eventualmente podrían implicar sanciones e intereses moratorios.

Estos mensajes son más conocidos como “correos persuasivos”, lo que significa que es únicamente un aviso de la Dian que invita al contribuyente a ponerse al día con sus obligaciones, más no representa una sanción directa o un requerimiento oficial.

César Cermeño, socio de DLA Piper Martínez Beltrán, dijo que estos correos son legítimos y en caso de recibirlo, el contribuyente debe responder. “Se han detectado correos persuasivos, que son legítimos ya que son mecanismos mediante los cuales la Dian invita al contribuyente a cumplir con sus obligaciones, sin embargo, en algunos casos, hay errores en la información, lo cual se entiende como un error en el sistema de la Dian”, dijo.

Según explicó el abogado, puede haber actos administrativos que hayan sido notificados de forma indebida, ya que existen casos en los cuales el contribuyente ya realizó su pago respectivo y, aún así, recibe un correo persuasivo.

¡Compruébalo! Conoce los saldos a favor automáticos y las devoluciones de la Dian

“Es importante dar respuesta en estos casos”, señaló, y añadió, que el problema es que “muchas veces las personas que realizan la investigación del correo persuasivo le indican al contribuyente que no conteste, por lo cual, la persona queda en un limbo”. Según Cermeño, es importante que la Dian pueda facilitar canales a los contribuyentes que se ven inmersos en situaciones de este tipo.

Pablo Mendoza, socio fundador de Liminal Law, aseguró que la Dian ha estado “muy activa” respecto al envío de estos correos para recordar a la ciudadanía que deben cumplir con sus obligaciones tributarias de distinta índole. “A veces se presentan inconsistencias en los correos persuasivos enviados por la Dian, lo que significa que los cruces de información que realiza deben mejorar. Sin embargo, la Dian ha estado muy abierta a escuchar las situaciones particulares de los contribuyentes y ha mejorado los canales de comunicación con la ciudadanía. Cuando lleguen estos correos y se evidencie un error, es importante contactar a la Dian y no alarmarse”, dijo.

LOS CONTRASTES

César CermeñoSocio en DLA Piper Martínez Beltrán

“Se han detectado diferentes correos persuasivos, los cuales son legítimos ya que la Dian invita a los contribuyentes a cumplir con sus obligaciones”.

Pablo MendozaSocio fundador de Liminal Law

“El inconveniente con los correos persuasivos es que los contribuyentes no siempre saben a quién acudir ante la Dian. Para atender esos casos, existen dependencias”.

Sin embargo, explicó que existe un problema al momento de establecer este contacto. “El inconveniente es que muchas veces las personas no saben a quién dirigirse. Hay dependencias de la Dian encargadas de atención al ciudadano a los cuales cada contribuyente puede ir para aclarar su situación”, anotó.

Es importante resaltar que estos correos pueden hacer referencia a la declaración de renta y el pago su valor, como a la declaración de activos en el exterior que deben presentar algunos ciudadanos, así como otras obligaciones tributarias

Sobre la declaración de activos en el exterior, Mendoza explicó que es de carácter informativo y no hay impuesto a pagar como tal. “Es una declaración en la cual los contribuyentes informan los activos que tienen fuera de Colombia; cuentas bancarias, acciones, inmuebles, entre otros. Si bien la declaración no tiene impuesto a cargo, es importante que las personas presenten a tiempo esta declaración, porque si no lo hacen, podría acarrear sanciones”.

¿Cuáles son esas sanciones?

En los casos de declaración de activos fuera del país, puede aplicar una sanción de extemporaneidad equivalente al 0,5% de los bienes poseídos en el exterior por cada mes de retardo, y podría ser superior cuando la Dian ya ha iniciado un proceso por no declarar.

Además, Mendoza explicó que “si el contribuyente no presenta la declaración, y la Dian le exige su presentación, puede acarrear otras sanciones. Si bien la aplicación de estas ha generado debates respecto a su procedencia, la Dian podría aplicar la sanción por no envío de la información cuando la declaración de activos en el exterior se presente con errores o no se suministre la declaración”.

No obstante, los correos persuasivos pueden no estar todo equivocados si el contribuyente no ha realizado los pagos frente a la declaración de renta. En caso de ser así, este puede recibir sanciones, que varían dependiendo de la naturaleza de la infracción.

En efecto, si una persona presentó su declaración más allá del plazo establecido, es merecedora de una sanción de extemporaneidad, que equivale al 5% del impuesto a cargo por cada mes que pase, sin exceder 100% del valor del impuesto.

En caso de no presentar la declaración de renta, el contribuyente deberá pagar una sanción económica de hasta 20% de los ingresos o consignaciones del periodo no declarado, o de lo registrado en la última declaración.

En caso de presentar errores, las personas podrán realizar las correcciones de manera voluntaria, antes de ser notificadas por la entidad, lo que generará una sanción de 10% “del mayor valor a pagar o del menor saldo a su favor, según el caso”, según el artículo 644 del ET; será de 20% para quienes realicen las correcciones después de ser notificados por la Dian. Estas sanciones no incluyen los intereses moratorios.

Antecedentes

El artículo 434B del Código Penal, establece las sanciones que enfrenta una persona en caso de no presentar la declaración. La omisión de activos o inclusión de pasivos inexistentes iguales o superiores a 5.000 salarios mínimos, tendrá una sanción de 48 a 108 meses de prisión. Así mismo, la evasión o defraudación tributaria tendrá una multa entre 250 y 2.500 salarios mínimos y de 36 a 60 meses de prisión. Sin embargo, la acción penal extingue si se paga.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")